Als Nederlanders zijn we nogal risico-avers, we lopen het liefst zo min mogelijk risico. We zijn dan ook wereldkampioen oververzekeren. Ook als we beleggen moet het risico minimaal zijn, en het liefst beleggen we natuurlijk zonder risico. Maar beleggen zonder risico te lopen, kan dat eigenlijk wel? We zochten het uit.

Beleggen zonder risico te lopen

Bij elke reclame op televisie, op de radio of op internet die over beleggen gaat, komt het zinnetje “beleggen kent risico’s, je kunt (een deel van) je inleg verliezen”, of een variant daarvan, terug. Naast dat het een wettelijke verplichting is om je te informeren over de risico’s die je loopt, zit er ook een kern van waarheid in: beleggen zonder risico te lopen bestaat namelijk niet. Maar dat betekent niet dat je meteen je hele inleg verliest als het even tegenzit op de beurs. We leggen uit waarom beleggen zonder risico te lopen niet bestaat en wat jij en wij (kunnen) doen om het risico dat je wel loopt te minimaliseren.

Risico lopen om rendement te behalen

Aan risico kleeft vaak een nare smaak. En zeker bij Nederlanders. We zijn bijvoorbeeld wereldkampioen oververzekeren: we doen er alles aan om de risico’s die we lopen te minimaliseren, en daar betalen we graag wat extra voor. Nu is het bij beleggen alleen niet mogelijk om je inleg te zien groeien zonder enig risico te lopen. Dat komt omdat risico en rendement met elkaar verbonden zijn: rendement is namelijk de beloning die je ontvangt voor het risico dat je loopt.

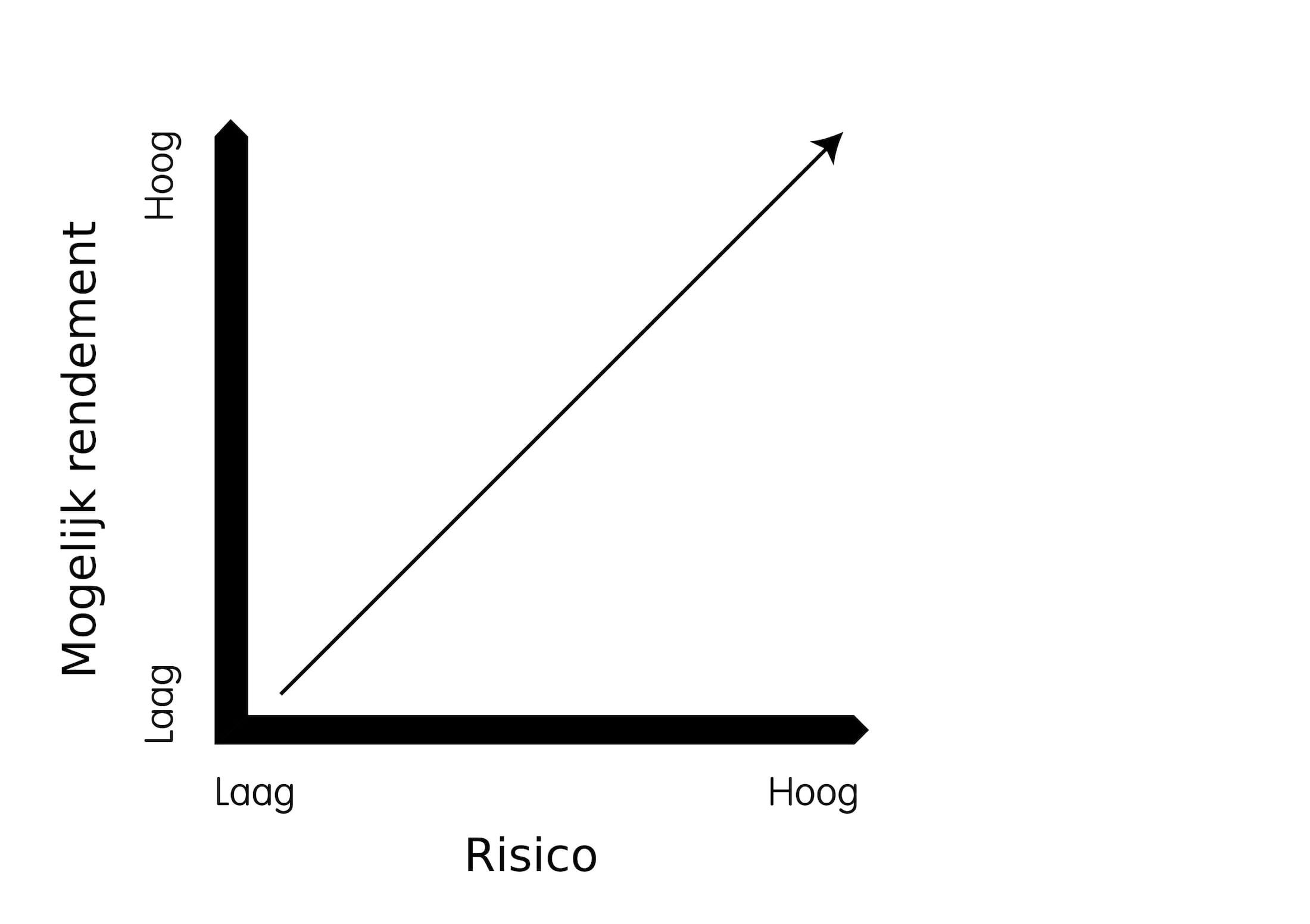

Rendement en risico zijn altijd met elkaar verbonden. Hoe hoger het mogelijke rendement is dat je kan behalen, hoe hoger ook het risico is dat je loopt.

Als je geld belegt, neem je risico: je loopt bijvoorbeeld risico dat je inleg minder waard wordt. Dat kan als de koersen dalen. Maar er is ook een kans dat je inleg juist meer waard wordt. Het is daarbij zo dat hoe hoger het risico is dat je loopt met je beleggingen, hoe groter het potentiële rendement kan zijn. Maar ook de kans dat je inleg veel minder waard wordt is groter.

Hoeveel risico je loopt hangt af van het soort rendement dat je nastreeft. Sparen kent het laagste risico als je rendement wilt behalen. Van de beleggingsproducten zijn obligaties bijvoorbeeld relatief gezien stabiel qua risico dat je loopt, maar ze kennen ook een beperkt rendement. Aandelen blijken op basis van historische gegevens rendabeler te zijn op de lange termijn, maar de kans op een negatief rendement neemt ook toe. Risicovolle producten zoals hefboomproducten en CFD’s kennen de hoogst mogelijke rendementen, maar kennen ook het meeste risico.

Hefboomproducten en CFD’s zijn namelijk beleggingsproducten waarmee je zelfs meer dan je inleg kwijt kan raken. Je loopt het meeste risico als je daarin belegt. Je gehele inleg kwijtraken zal bij ‘standaardbeleggingen’ zoals aandelen en obligaties minder snel gebeuren, maar zeg nooit nooit. Als het bedrijf waar je in belegt failliet gaat dan kan je je inleg kwijtraken. Bij obligaties kan het zijn dat een land of bedrijf niet meer aan zijn betalingsverplichtingen kan voldoen. Ondanks dat die kans klein is, is die er wel.

Wat kun je zelf doen om het risico van beleggen te beperken?

Beleggen zonder risico te lopen gaat dus niet, maar wat kan je dan wel zelf doen om het risico dat je loopt te minimaliseren? Dat zijn een aantal dingen. We hebben een heel artikel gewijd aan het verkleinen van de risico’s bij beleggen, maar zetten de belangrijkste punten voor je op een rij.

- Beleg met geld dat je kunt missen. Je komt dan niet in financiële problemen als het even wat minder gaat op de beurs en je hebt opeens het geld nodig.

- Leg gespreid in. Als je maandelijks geld stort op je beleggingsrekening in plaats van alles in één keer, beleg je periodiek. Het voordeel hiervan is dat je niet afhankelijk bent van dat ene instapmoment. Want gaat het na jouw instapmoment net iets minder met de beurs, dan kijk je meteen tegen een minder rendement aan.

- Beleg voor de lange termijn. Als je op de korte termijn rijk wilt worden, kan je beter het casino ingaan, met alle gevolgen van dien. Door te beleggen voor de lange termijn vergroot je voor jezelf namelijk de kans op een positief rendement.

- Beleg volgens het beleggersprofiel dat bij je past. Dat is belangrijk. Daarom beantwoord je voordat je klant bij Semmie wordt een aantal vragen. Aan de hand van die vragen bepalen we je profiel. Als je belegt volgens dat profiel, beleg je altijd op de manier die het beste bij je past en loop je het risico dat je wilt en kan lopen.

Wat doet Semmie om het risico te beperken?

Het beperken van risico ligt niet alleen bij jezelf. Ook bij Semmie doen we er alles aan om het risico dat onze beleggers lopen zo laag mogelijk te houden. Al kunnen wij er natuurlijk ook niet voor zorgen dat je helemaal geen risico loopt als je belegt.

Allereerst zorgen wij ervoor dat we gespreide beleggingsportefeuilles aanbieden. Wij geloven dat het voorkomen van grote verliezen de basis is van lange termijn vermogensgroei. Want verlies dat je niet maakt, hoef je ook niet goed te maken. Grote verliezen worden voorkomen door goed te spreiden over verschillende beleggingscategorieën, sectoren en regio’s. De verdeling van beleggingen over verschillende categorieën zoals aandelen, vastrentende waarden, vastgoed en grondstoffen is het belangrijkste voor het eindresultaat.

We kiezen er daarnaast voor om in ETF’s te beleggen en niet in individuele aandelen of obligaties. Als je kiest voor een ETF, beleg je vaak in 100 tot soms wel meer dan 1.000 verschillende aandelen of obligaties tegelijkertijd. Mocht dan een van de bedrijven failliet gaan, dan is de uiteindelijke invloed daarvan op het totaal een stuk kleiner dan wanneer je direct in het aandeel van dat bedrijf belegt.

Ook vragen wij je jaarlijks om je beleggersprofiel te updaten. Het kan namelijk zijn dat er grote veranderingen optreden in je persoonlijke of financiële situatie. Denk bijvoorbeeld aan samenwonen of het krijgen van een kind. Of misschien wil je wel eerder met pensioen of de wereldreis van je kind financieren. Op die momenten kan het slim zijn om je beleggersprofiel te wijzigen om iets meer of minder risico te lopen. Door jaarlijks aan onze beleggers te vragen om de vragenlijst opnieuw in te vullen, kijken we samen of het gekozen profiel nog past bij je situatie en wensen.

Thomas verdiept zich graag in ingewikkelde beleggingsmaterie. Door zijn creativiteit kan hij een verhaal altijd op de Semmie-manier overbrengen op de lezer: helder, toegankelijk en to-the-point.