Het is alweer een jaar geleden dat de EU-leiders tot overeenstemming kwamen over een plan dat Europa uit de coronacrisis moet leiden. En daarvoor moet de geldkraan worden opengezet. Want de Europese Unie gaat in totaal €1,8 biljoen euro in de ‘wederopbouw’ van Europa steken.

Een belangrijk onderdeel van die wederopbouw is het NextGenerationEU herstelpakket. Dat is het grootste stimuleringspakket voor Europa ooit en moet leiden tot een groener, digitaler en veerkrachtiger Europa. We onderzochten wat deze enorme kapitaalinjectie betekent voor de Europese Unie, waar al dat geld vandaan komt en welke invloed gaat het hebben op de (financiële) toekomst van Europa.

Het NextGenerationEU herstelpakket uitgelegd

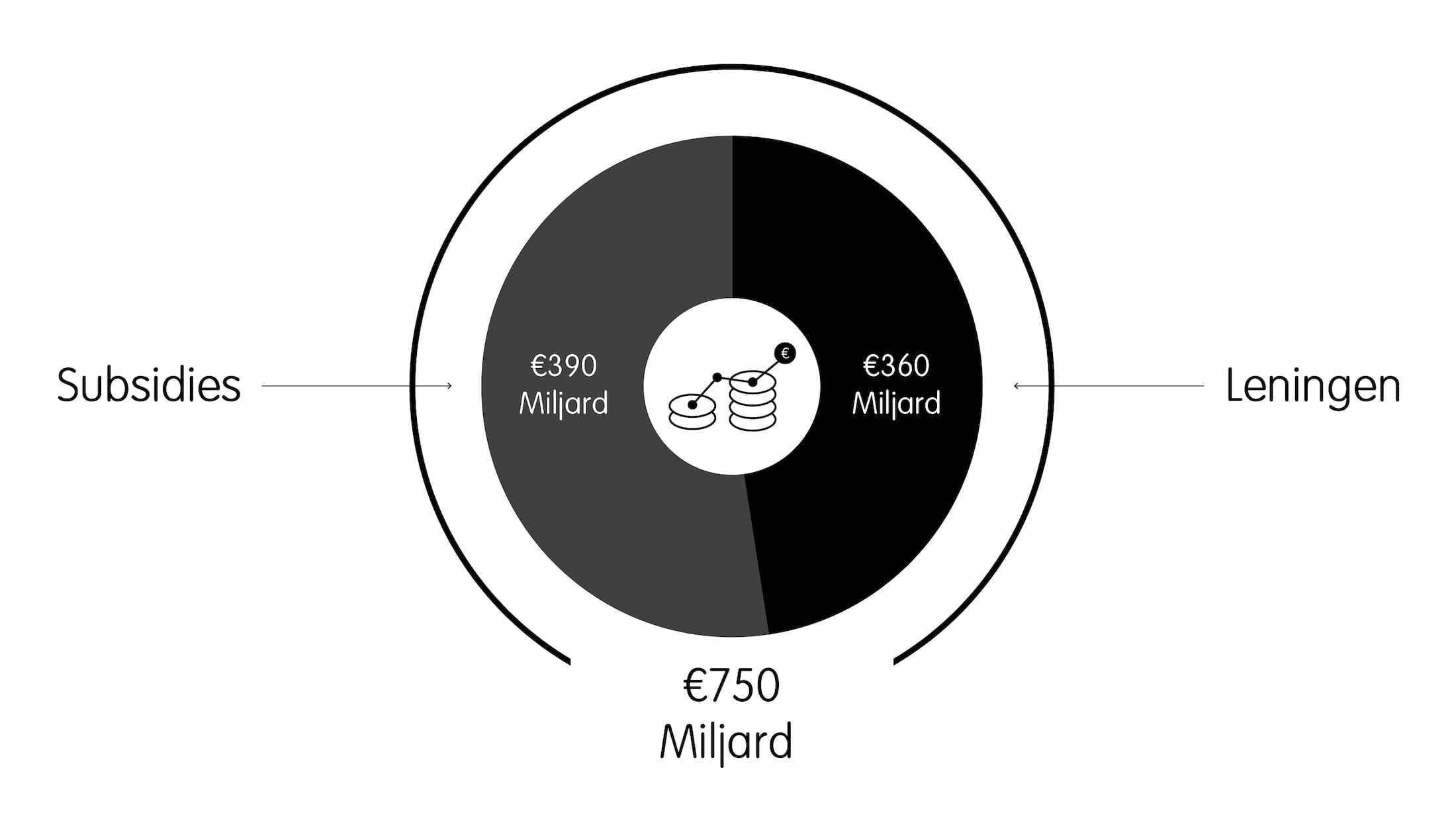

Voor het herstelpakket is €750 miljard gereserveerd. Dit wordt verdeeld over de verschillende lidstaten in de vorm van leningen en subsidies. In de afbeelding hieronder is de verdeling te zien.

Bron: Europese Commissie.

De lidstaten mogen zelf een plan opstellen om het geld een plek te geven. De plannen moeten wel in relatie staan tot EU-prioriteiten als groei, werkgelegenheid en economische & sociale veerkracht. Daarnaast moeten de plannen rekening houden met landspecifieke uitdagingen zoals opgesteld in de aanbevelingen vanuit het Europees Semester. 37% van de middelen moet gaan naar klimaatactie en milieuduurzaamheid. Tot slot moet minstens 20% van de middelen bijdragen aan de digitalisatie van de Europese Unie. Spanje wil bijvoorbeeld 75% van de Spanjaarden toegang geven tot 5G in 2025, wil 250.000 elektrische auto’s op de weg hebben voor 2023 en 5.000.000 in 2030.

De lidstaten hadden in 2020 de mogelijkheid om hun plannen te bespreken met de Europese Commissie. Op 3 april 2021 moesten de plannen worden ingediend, waarna de Europese Commissie deze beoordeeld. Uiteindelijk moet de Europese Raad goedkeuring geven.

Indien de plannen niet voldoende overeenkomen met de wensen van de EU kan de goedkeuring of betaling geschorst worden. Wanneer ze wel worden goedgekeurd moeten lidstaten op een halfjaarlijkse basis verslag uitbrengen. Zo zorgt men ervoor dat het beschikbare geld niet kan worden ‘verkwanseld’. En wat natuurlijk ook van belang is: uiteindelijk is het wel de bedoeling dat de leningen door de lidstaten worden terugbetaald.

Waar komt al dat geld vandaan?

Het is voor het eerst dat de EU nationale investeringen en hervormingen gaat financieren via schulden die door de lidstaten zelf worden gedeeld. Dit doet men door het uitgeven van obligaties. Hierbij verkoop je je schulden aan beleggers voor een bepaalde periode waarover je rente betaalt. De volgende kenmerken horen bij de obligaties:

- De obligaties hebben een rating van AAA. Dit betekent dat het als risicovrije belegging kan worden gezien. Dit heeft invloed op de waardering van verschillende financiële titels;

- De looptijden verschillen van 3 tot 30 jaar;

- Er wordt voor €250 miljard aan green bonds (obligaties met een duurzame bestemming) uitgegeven. Dit is de grootste green bond uitgifte ooit op wereldniveau.

Maar hoe gaat dit er verder uitzien? Dat weten we niet precies. De EU heeft al wel eerder in kleinere vorm gezamenlijk obligaties uitgegeven waar we naar kunnen kijken ter vergelijking. In 2010 werd de European Financial Stabilisation Mechanism opgericht die met noodfondsen kwam tijdens de eurocrisis. Ook was er in 2020 het programma Support to Mitigate Unemployment Risks in an Emergency (SURE) om banen te beschermen die door de coronacrisis werden geraakt.

In totaal ontvingen lidstaten toentertijd bijna €90 miljard. Tijdens de uitgifte van deze obligaties was er op de markt een overvloed aan kopers. Tegenover de €17 miljard aan obligaties die werden aangeboden stond een bedrag van €233 miljard aan biedingen bij de uitgifte.

Maar uiteindelijk is het natuurlijk van belang dat de leningen worden terugbetaald. En de tijdshorizon is lang. Een gedeelte van de obligaties zal een looptijd hebben tot en met 2058. Het wordt interessant om te zien hoe professionele beleggers de gezamenlijke schulduitgifte gaan behandelen. Zien ze de EU als schuldeisers of kijkt men toch naar de groep landen als schuldenaar? In de praktijk is de EU wettelijk gezien verplicht om de schuld uit te geven en hier ook aan te voldoen.

Lidstaten zijn verplicht om de NGEU-leningen terug te betalen aan de EU. Maar wat als lidstaten de lening niet kunnen terugbetalen? De kans is reëel dat wanneer een lidstaat de schuld niet kan terugbetalen, de overige EU-landen inspringen om aan de verplichtingen te voldoen. De kans dat dit ook daadwerkelijk gebeurt is zeker aanwezig, vooral als je je realiseert dat niet elk land economisch even sterk is.

Politieke risico’s blijven aanwezig

Niet alleen zijn er economische risico’s, ook op politiek gebied blijft het risico op een slechte afloop nog altijd aanwezig. Het idee om samen met alle lidstaten schulden te delen is al voor een lange tijd aanwezig maar stuitte altijd op weerstand van de rijkere landen.

Dit komt voornamelijk door de binnenlandse druk van kiezers die tegen het samenvoegen van schulden zijn, zoals bijvoorbeeld in Nederland het geval is. En de Duitse minister van Economie noemde het idee begin 2020 nog ‘een fantoom debat.’ Maar de economische en sociale crisis door het coronavirus heeft voor een rigoureuze draai gezorgd. Iedereen zat in hetzelfde schuitje en solidariteit was ineens belangrijker dan ooit. Belangrijker dan het beschermen van je eigen schatkist.

Zo gooide ook Nederland drastisch de begrotingsdiscipline over de schutting toen het virus de Nederlandse economie onder druk zette. Maar het gevaar is niet geweken. Een eurosceptische wind kan nog steeds opsteken in Europa. Voornamelijk wanneer de coronacrisis weer voorbij is en wanneer de Eurolanden zich weer meer gaan richten op hun eigen economie.

Ook willen de Frugal Four (de zuinige vier) bestaande uit Nederland, Oostenrijk, Denemarken en Zweden absoluut voorkomen dat gezamenlijk lenen een gewoonte wordt. Maar de kans dat dit ook in de toekomst gaat gebeuren is reëel. Hoe de toekomst eruit zal zien gaat voor een deel afhangen van de aankomende verkiezingen in Duitsland, waar de huidige bondskanselier Merkel af zal treden.

Wat moet die enorme kapitaalinjectie economisch op gaan leveren?

De geldkraan openzetten is makkelijk, maar wat gaat het opleveren? S&P Global schat dat het NextGeneration EU herstelpakket van €750 miljard ongeveer 4,1% aan het bruto binnenlands product (BBP) van de Europese Unie kan toevoegen tot 2026 in een positief scenario. In een negatief scenario gaat het om 1,5%. Wat opvalt is dat het verschil erg groot is tussen de verschillende lidstaten. In de afbeelding hieronder is te zien wat de raming is per lidstaat. Voornamelijk de minder rijke lidstaten moeten profiteren van het programma met uitschieters tot 15-20% van het bbp.

Bron: S&P Global Ratings.

Ondanks dat de zuinige vier niet willen dat de geldkraan zomaar opengezet kan worden, lijkt deze manier van werken wel iets om ook in de toekomst rekening mee te houden. Met de enorme omvang en looptijd van het NextGenerationEU programma wordt het een testcase voor mogelijk verdere gezamenlijke schulddeling tussen Eurolanden. De voordelen van een geïntegreerde Europese markt gaan duidelijk worden. De verwachting is namelijk dat na een tijd de nieuwe obligaties gaan zorgen voor Europese risicovrije assets: beleggingsproducten met een vrijwel zeker rendement en vrijwel geen kans op verlies.

Door de uitgifte van obligaties ontstaat er een rentecurve (die geeft het verschil aan tussen de lange en korte rente), die als Europese benchmark gaat gelden. Dit komt omdat de obligaties verschillende looptijden hebben. Voor een obligatie die 3 jaar loopt is de rente anders dan bij een obligatie die 30 jaar loopt. Het rentepercentage over 30 jaar is over het algemeen hoger.

Waarom worden risicovrije assets dan als benchmark gebruikt? Een risicovrije belegging is zoals al eerder gezegd een belegging waarbij je een bepaald rendement maakt zonder hier risico voor te nemen. Wanneer je in andere risicovollere categorieën gaat beleggen zoals bedrijfsobligaties, dan wil je een hogere rente voor het geld wat je uitleent. Immers, het gaat altijd om de verhouding risico en rendement. Bijvoorbeeld banken, verzekeraars, pensioenfondsen en vermogensbeheerders kunnen allemaal een risicovrij rendement gebruiken in verschillende producten. Dit is eenvoudiger voor financiële producten als marktleningen en hypotheken.

Er staat veel op het spel

Hoe het NextGenerationEU herstelpakket gaat uitpakken kan belangrijk zijn voor de toekomst van de Europese Unie. We leven in een tijd waar er veel op het spel staat. Het gevaar van protectionisme is terug van weggeweest nadat het coronavirus de kwetsbaarheden van dit moment heeft blootgesteld. Daarnaast is Europa nog steeds op zoek naar wie het nu precies is. Na de Brexit is een verdere afbrokkeling van de Europese Unie, voor nu, tegengegaan. Maar de fragiele situatie rondom de distributie van coronavaccins eerder liet zien hoe kwetsbaar de EU kan zijn.

Bij een succesvolle uitvoering van het herstelpakket is het waarschijnlijker dat Europa zich meer gaat bewegen naar één Unie, waar alles nog meer gedeeld wordt. Een toename van de invloed van financiële markten zorgt voor een groter wordende afhankelijkheid die grensoverschrijdend gaat zijn. En de vraag is wat de inwoners hiervan vinden. Zien zij zichzelf al wonen in een ‘Verenigde Staten van Europa’?

Hoe kijkt Semmie naar al deze ontwikkelingen?

Ook bij Semmie houden we de uitrol van het herstelproject nauwlettend in de gaten. De verwachting is dat de enorme investeringen in duurzaamheid en digitalisering ten goede gaan komen aan zowel de voorlopers op het gebied van duurzaamheid, alsook aan sectoren die momenteel nog achterlopen op het gebied duurzaamheid. Daardoor fungeert het project als economisch vliegwiel voor een transitie naar een nog duurzamere economie, wat we alleen maar kunnen toejuichen.

Maar ook de invloed van het herstelproject op de obligatiemarkt is belangrijk om in de gaten te houden. Vooral omdat obligaties een belangrijke rol spelen in onze portefeuilles. De Europese obligatiemarkt krijgt namelijk een stevige impuls en door de enorme uitgifte van green bonds lijkt ook de obligatiemarkt een structurele bijdrage te gaan leveren aan de verduurzaming van de economie.

Koen dompelt zich graag helemaal onder in de wereld van beleggen. Als analist schrijft hij voor Semmie over de marktontwikkelingen. Maar het liefste is hij bezig met het optimaliseren van onze modelportefeuilles.