Na twee mindere maanden toonden de beurzen in maart voorzichtig tekenen van herstel. Ondanks de oorlog in Oekraïne, de hoge grondstofprijzen én de hoge inflatie stegen de aandelenkoersen. De beweeglijkheid op de financiële markten houdt nog wel aan.

In het kort:

- Vredesbesprekingen tussen Oekraïne en Rusland gaven beleggers hoop en deden de beurzen doen stijgen;

- De Fed heeft voor het eerst in 4 jaar een renteverhoging doorgevoerd. Het is een eerste stap om de hoge inflatie tegen te gaan;

- Grote Chinese steden zuchten onder een opleving van het coronavirus;

- Grote beleggers zoeken vooral hun heil in aandelen, obligaties lijken daarentegen uit de gratie.

Vredesbesprekingen geven hoop

Het is inmiddels meer dan een maand geleden dat Rusland besloot Oekraïne binnen te vallen. De ‘speciale militaire operatie’, zoals Rusland de inval zelf noemt, gaat met horten en stoten. Rusland heeft inmiddels een aanzienlijk gebied van in handen maar loopt wel tegen grote Oekraïense weerstand aan. Vooral rondom Kiev krijgen Russische troepen veel tegenstand en een inname van de hoofdstad lijkt onrealistisch op korte termijn.

De focus van het offensief ligt nu voornamelijk op het oosten van Oekraïne waar er voornamelijk heftig gevochten wordt in en rondom Marioepol. Deze stad zien we veel terug op televisie vanwege de grote mate van destructie: zo’n 80% van de stad zou in puin liggen. Voor de Russen is deze stad van strategische waarde omdat, bij inname, de troepen in het zuiden makkelijker herbewapend kunnen worden.

Ondertussen gaan de vredesbesprekingen nog steeds door. De kans dat de oorlog daardoor eindigt in de aankomende weken, of dat er in ieder geval een staakt-het-vuren komt, is reëel. De Oekraïense president Volodymyr Zelensky kondigde aan dat neutraliteit en het niet ontwikkelen van nucleaire wapens punten zijn waar Oekraïne de Russen in tegemoet wil komen. Voor de Russen zijn deze punten belangrijk en medeoorzaken waarom de oorlog is gestart. Daarnaast wil Oekraïne ook praten over de status van het schiereiland de Krim. Tot slot gaf hij aan de oorlog zo snel mogelijk te willen beëindigen.

De houding van Oekraïne is dankzij de woorden van Zelensky een stuk welwillender dan die van de Russen is. Zij houden zich stil in de communicatie waardoor het een groot vraagteken is wat zij precies willen bereiken. Er zijn ook verschillende geluiden dat Rusland de onderhandelingen zo lang mogelijk probeert te rekken om in de tussentijd te kunnen hergroeperen. De Russen zijn daardoor nog steeds onvoorspelbaar en dat is exact wat zij willen.

Die onvoorspelbaarheid is ook wel wat de Russen kunnen gebruiken, de invasie gaat namelijk niet van een leien dakje en lijkt te stokken. Het ‘machtige’ Russische leger lijkt hierbij niet zo machtig te zijn als dat aanvankelijk werd gedacht: de moraal onder de troepen is laag, generaals sneuvelen bij bosjes en Oekraïne wint de controle terug over enkele belangrijke steden. Als er dan ook beelden opduiken waarin Oekraïense boeren Russische tanks stelen, dan wordt het duidelijk dat de Russen nog wel wat stappen moeten maken willen ze daadwerkelijk hun doelen vervullen.

De oorlog beëindigen aan de onderhandelingstafel lijkt dus een logische oplossing. Een langslepend conflict is voor beide partijen een uitputtingsslag die alleen maar verliezers kent. Maar dit geeft absoluut geen zekerheid dat dit ook daadwerkelijk gaat gebeuren. Het conflict kent nog veel onzekerheid. We weten bijvoorbeeld niet wat de precieze staat is van het Oekraïense leger. Wat vaststaat is dat de verwoestingen door deze oorlog langdurige gevolgen met zich meebrengen, ook al zou het conflict vandaag direct stoppen.

Op financiële markten kijkt men, wreed genoeg, voornamelijk naar de toekomst en eventuele verdere escalatie van het conflict. Positief nieuws, hoe klein het ook is, lijkt goed te zijn voor de markten op dit moment.

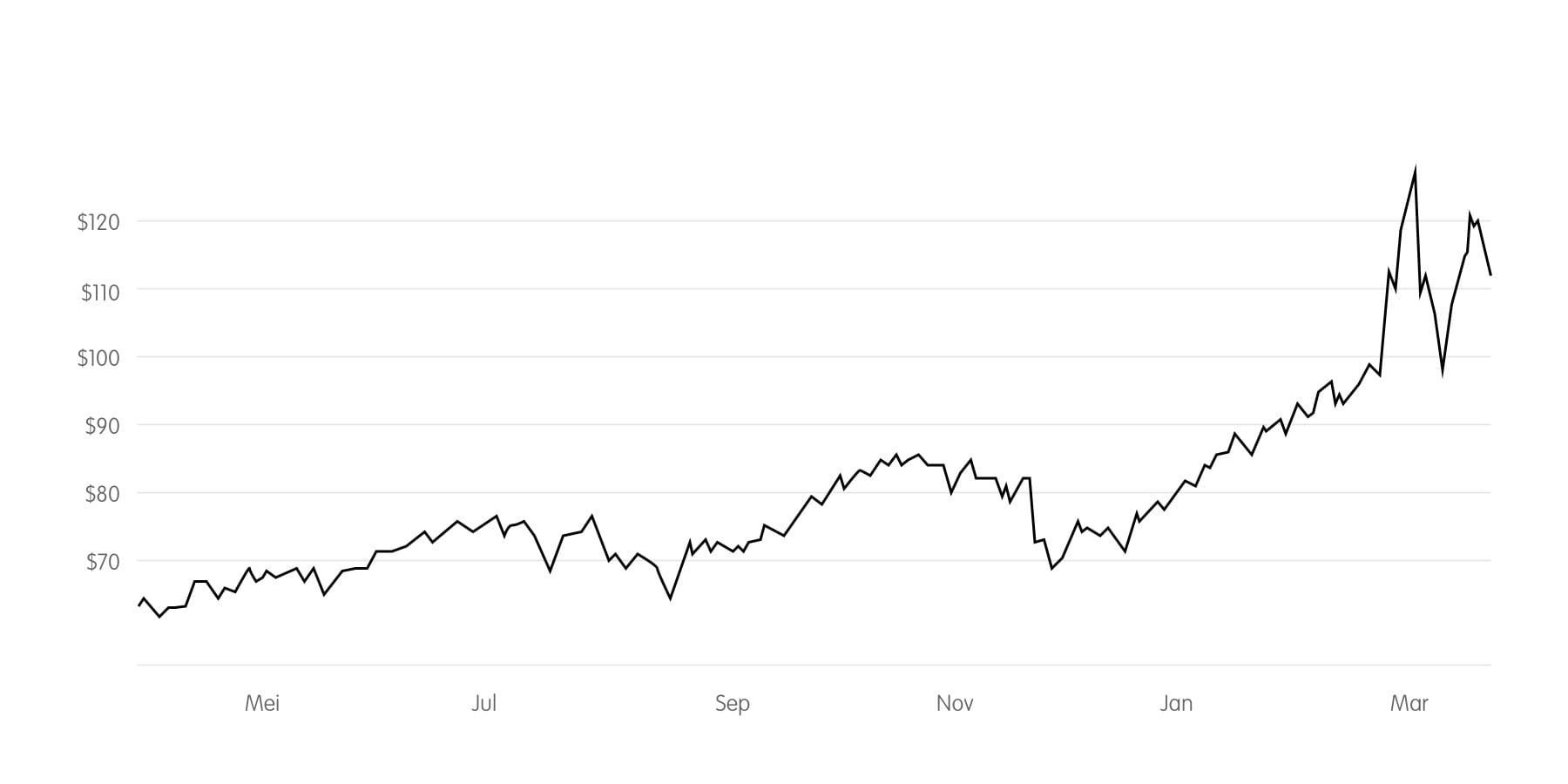

Ontwikkeling olieprijs 2021 – 2022:

Bron: Bloomberg.com.

Goed nieuws kunnen de Europese markten dan ook wel gebruiken. Europa lijdt namelijk onder de hoge energieprijzen. Een nieuwe schok kwam nadat Poetin aangaf alleen nog maar betalingen in Roebels te accepteren voor de landen die hij als ‘onvriendelijk’ bestempelt. Maar het Westen lijkt voorlopig voorzichtig om hierin mee te gaan, wat de druk op de energiemarkten doet aanhouden.

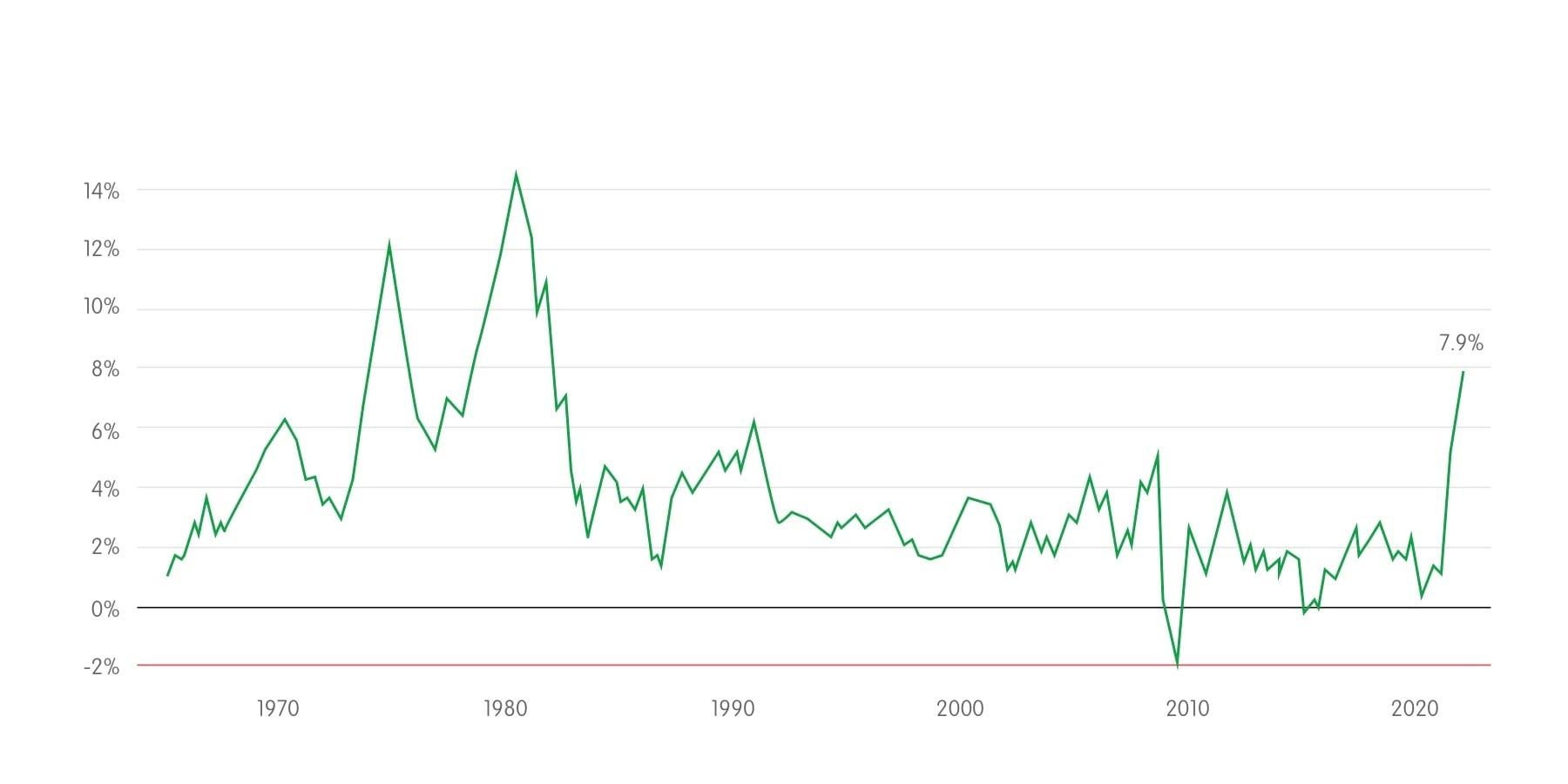

Fed countert hoge inflatie met eerste renteverhoging sinds 2018

Beleggers werden voor het eerst sinds 2018 geconfronteerd met een renteverhoging. De Amerikaanse centrale bank, de Fed, verhoogde de rente met 0,25%. De reden voor deze renteverhoging is al een langere tijd duidelijk. De centrale bank vindt dat de inflatie te hoog is. Dit is geen gekke gedachte: de inflatie liep in februari op tot 7,9%.

Ontwikkeling Amerikaanse inflatie 1965 - 2022:

Bron: The New York Times.

Daarnaast maakt men zich zorgen over de situatie op de arbeidsmarkt. Inmiddels vindt de Fed dat het werkloosheidscijfer tot een ‘ongezond laag niveau’ is gedaald. In de Verenigde Staten hebben ze grote moeite met het vinden van personeel. En dat is ook goed terug te zien in de lonen: die blijven stijgen. Stijgende lonen doen de kosten van bedrijven toenemen en drukken daardoor de winst. Beleggers zitten daar logischerwijs niet op te wachten.

Bij een enkele renteverhoging gaat het zeker niet blijven. De inschatting van de Fed-leden geeft aan dat er nog 6 renteverhogingen dit jaar in het verschiet liggen. De verwachting is nu dat de rente wordt verhoogd naar een niveau van 2,8% in 2023. Daarmee is de draai die de Fed heeft gemaakt enorm groot met de houding die het eind 2021 had: toen werd verwacht dat de hoge inflatie tijdelijk was en dat de prijzen vanzelf wel zouden zakken.

De oorlog in Oekraïne lijkt in zijn huidige vorm weinig invloed te hebben op het Amerikaanse continent en dat is terug te zien in de bedrijfscijfers. Deze waren relatief positief waardoor de angst voor een recessie voorlopig naar de achtergrond wordt geschoven. Voor aandelenmarkten wordt het aankomende cijferseizoen een belangrijk meetmoment. Hierin moet uitwijzen hoe bedrijven de oplopende prijzen verwerken en omgaan met de verschillende tekorten op de markt.

De draai van de ECB

De Europese centrale bank (ECB) heeft inmiddels haar beleid aangepast: deze wordt verkrappend. De ECB kondigde in maart aan dat het opkoopprogramma voor een deel wordt afgebouwd. Dit is een reactie op de hoge inflatiedruk die mede opleeft door het conflict in Oekraïne. Het conflict heeft aan de andere kant er wel voor gezorgd dat de ECB een mildere toon aansloeg dan voorheen.

De oorlog brengt ook economische onzekerheid met zich mee. Daardoor ziet de bank voorlopig nog af van het doorvoeren van een renteverhoging. Daarbij geeft de ECB wel aan dat het opkoopprogramma volledig stop wordt gezet in het derde kwartaal als het inflatieniveau op hetzelfde pijl blijft. Dit heeft ook meteen gevolgen voor beleggers. Op een 10-jaars staatslening van Duitsland was er op 1 maart nog een negatieve rente, deze is inmiddels opgelopen tot bijna 0,6%. Op de Nederlandse 10-jaars is de rente gestegen naar 0,8%.

Voor Nederland en Duitsland is een hogere rente geen probleem, deze landen hebben de schuldenlast redelijk onder controle. De zuidelijke Europese landen gaan hier hoogstwaarschijnlijk wel last van krijgen. De rente op een 10-jaars staatslening van Italië is bijvoorbeeld al opgelopen tot boven de 2%. De markt prijst hierbij aankomende renteverhogingen in. Hierdoor wordt de druk op de centrale bank opgevoerd. De oplopende rente in Europa betekent het einde van het tijdperk van negatieve rente: de tijd waarin onze staat gratis geld kon lenen is voorbij.

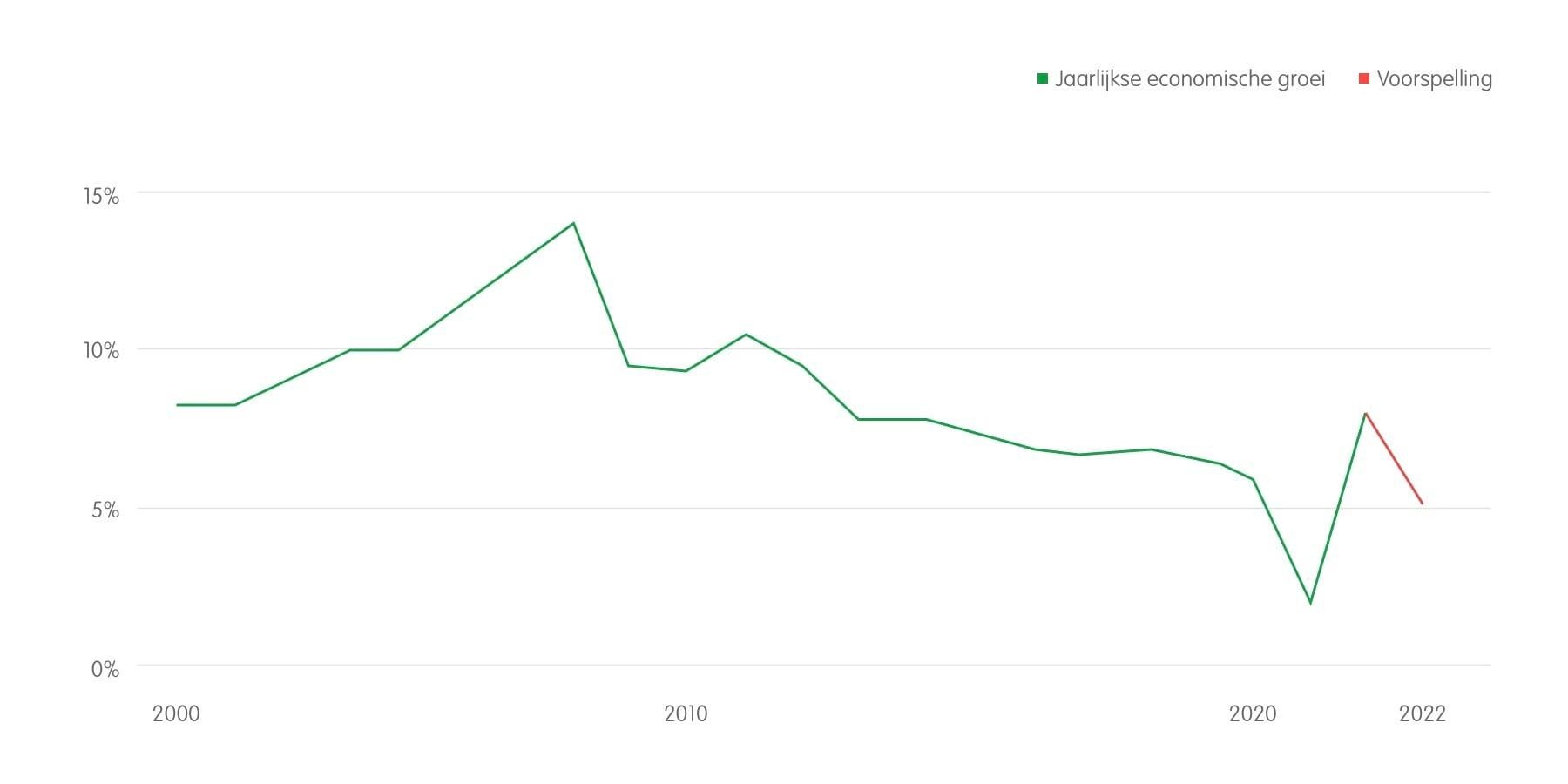

Het coronavirus bedreigt de Chinese groei

In het Westen is het coronavirus inmiddels bijna volledig van het wereldtoneel verdwenen. Maandenlang stond alles in het teken van het virus maar zo snel als dat het virus opkwam lijkt het ook te zijn verdwenen. Natuurlijk speelt de Russische inval in Oekraïne hierin ook een belangrijk rol: onze focus is verschoven.

Aan de andere kant van de wereld worstelt China nog steeds met het virus. De hoge besmettingsgraad zorgde er zelfs voor dat de Chinese miljoenenstad Shanghai compleet in lockdown ging. Chinese lockdowns zorgen voor (nog) meer druk op de toeleveringsketens, die inmiddels toch al fragiel zijn. Het is de vraag welke invloed de lockdowns en de gevolgen van het coronavirus hebben op de Chinese groei. China wenst dit jaar met 5,5% te groeien, maar het is de vraag of dat gaat lukken. Zeker op het gebied van de binnenlandse consumptie, waar de autoriteiten graag stappen gemaakt zien worden, lijken doelstellingen niet gehaald te worden.

Economische groei China inclusief voorspelling (procentueel):

Bron: Bloomberg.com.

Beurzen tonen voorzichtig herstel dankzij positieve berichten

Dankzij de voorzichtige positieve berichten uit Oekraïne verdwijnt de onzekerheid die de oorlog met zich meebracht wat meer naar de achtergrond. Dit heeft de koersen dan ook doen opleven. Europese aandelen tonen een mooi herstel na twee mindere maanden. Amerikaanse aandelen laten zelfs een nog sterker herstel zien.

Aandelen en obligatiemarkten lopen wat dat betreft uit elkaar. Grote beleggers lijken vooral geïnteresseerd te zijn in aandelen. Door de (verwachte) oplopende rente laat men obligaties links liggen. Zowel bedrijfsobligaties als staatsobligaties hebben te maken met grote verliespercentages sinds het begin van het jaar.

Daarmee is There Is No Alternative (TINA) nog altijd een feit. De reële rente is namelijk nog altijd negatief. En zo lang dit van kracht blijft zullen beleggers liever hun geld in aandelen steken dan dat ze in obligaties doen.

Wel zijn er een aantal belangrijke ontwikkelingen waar de financiële markten rekening mee moeten houden. De oorlog in Oekraïne, bedrijfscijfers, centrale banken, geopolitieke spanningen en economische cijfers kunnen voor zowel negatieve en positieve impulsen zorgen.

Semmie’s verwachting voor 2022 was dat het een beweeglijk beursjaar zou worden. En tot op heden is die verwachting helemaal uitgekomen. Die verwachting was toentertijd wel vooral gestoeld op de onzekerheid die de hoge inflatie en hoge energieprijzen met zich meebrachten, maar de oorlog in Oekraïne zorgt ook voor volatiliteit op de beurzen.

Ook de aankomende tijd gaan we ervan uit dat geopolitiek nieuws, positief of negatief, de beurzen richting gaat geven. Desalniettemin houden we vast aan onze visie: periodiek beleggen voor de lange termijn. Hierbij spreiden we onze beleggingen zodat we de risico’s proberen te minimaliseren terwijl we de rendementen proberen te maximaliseren. En mochten de koersen weer dalen dan raken we niet in paniek: dat hoort nu eenmaal bij beleggen.

Koen dompelt zich graag helemaal onder in de wereld van beleggen. Als analist schrijft hij voor Semmie over de marktontwikkelingen. Maar het liefste is hij bezig met het optimaliseren van onze modelportefeuilles.