Een maand vol (snelle) stijgingen en dalingen: in coronacijfers én op de beurs. De snelle opmars van de deltavariant en hoge inflatiecijfers zorgden voor toenemende economische onzekerheid. En toch werden afgelopen maand niet alleen op de Olympische Spelen nieuwe records neergezet. Ook op de beurzen werd record na record neergezet.

Hoge werkloosheid drukt groei in de VS

De hoge inflatiecijfers blijven de Amerikaanse financiële markten bezighouden. Er werd een hoog inflatiecijfer verwacht, maar een inflatie van 5,4% in juni was iets wat slechts weinigen voor mogelijk hielden. Als de inflatie structureel te hoog is neemt het vertrouwen van consumenten in de economie af. Consumentenprijzen nemen rap toe, spaargeld wordt minder waard en de onzekerheid neemt toe.

Gelukkig wordt de hoge inflatie van nu niet gezien als iets structureels: de hoge inflatie is het gevolg van de uitzonderlijke omstandigheden die we het afgelopen anderhalve jaar hebben moeten doorstaan. Door het coronavirus heeft zo’n beetje de gehele wereldhandel stilgelegen en schoot de vraag naar producten en diensten naar beneden. Door de snelle opening van de economieën schoot de vraag vervolgens weer omhoog. Maar het aanbod was daar niet op ingericht. En als de vraag groter is dan het aanbod stijgen de prijzen. De verwachting is wel dat het aanbod de vraag weer snel zal inhalen. Financieel adviseur Lazard schat daarom in dat de inflatie voor de komende jaren rond de 2 tot 3% blijft.

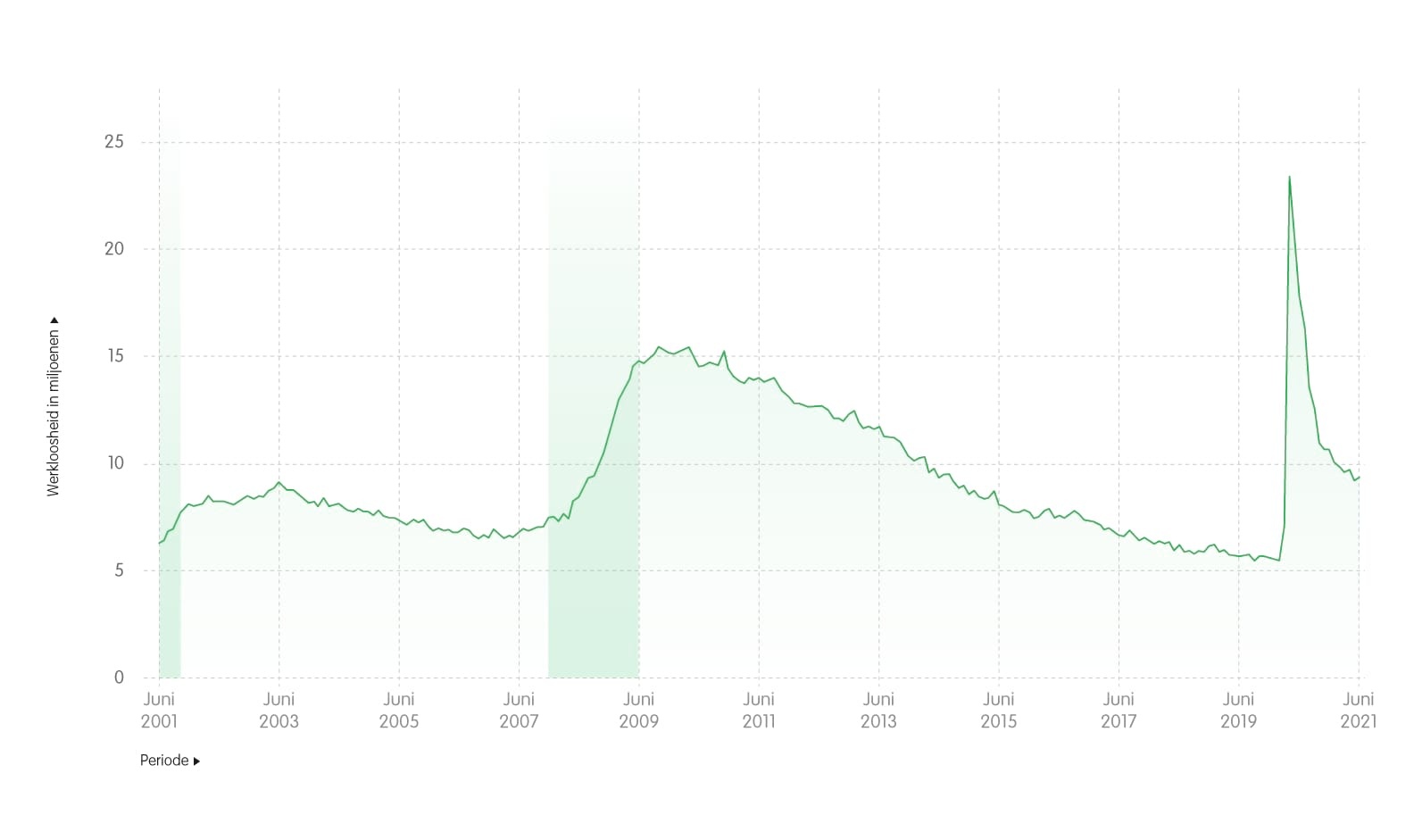

Ondanks alle inflatiezorgen wordt verwacht dat de Verenigde Staten dit jaar zijn sterkste economische groei in 25 jaar laat zien. Maar dan moet er nog wel wat gedaan worden aan de enorme werkloosheid. Want nog steeds zijn er circa 9,4 miljoen Amerikanen werkloos. Daarmee lijkt inflatie ook niet het grootste risico te zijn voor de Amerikaanse economie. Het grootste risico is dat het huidige economische herstel niet krachtig genoeg zal zijn om de klappen van de coronacrisis op te vangen. Dit kan dan weer leiden tot jaren van trage en tegenvallende economische groei. Daarom is het werkloosheidsniveau een van de belangrijkste graadmeters voor het beleid van de Amerikaanse Centrale bank, de Fed. Blijft de werkloosheid hoog, dan zal het beleid – met ruime monetaire steun – worden doorgezet.

Aantal werklozen Verenigde Staten (2001 – 2021):

Bron: United States Department of Labor.

Europa gaat vol voor groen

De Europese Unie heeft afgelopen maand een groot plan gelanceerd waarmee de strijd tegen klimaatverandering moet worden aangegaan: ‘Fit for 55’. Het plan klinkt als een fitness schema voor 55-plussers, maar dat is het niet. Het plan omvat namelijk verschillende maatregelen die de Europese Unie aan moeten zetten om in 2030 55% minder broeikasgassen uit te stoten. Daarnaast is er het doel gesteld om volledig klimaatneutraal te zijn in 2050.

Een van de belangrijkste pijlers daarbij is het Emissions Trading System (ETS). Hierbij moeten grote vervuilers ‘rechten’ kopen om broeikasgassen uit te stoten, de zogenaamde emissierechten. Met één emissierecht mag een bedrijf één ton koolstofdioxide (CO2) uitstoten. Het aantal beschikbare rechten is beperkt en gaat ook nog eens elk jaar omlaag. Wanneer je als bedrijf meer uitstoot dan waar je rechten voor hebt kun je een boete verwachten. Het is wel mogelijk om rechten bij te kopen. Het kan namelijk zo zijn dat andere bedrijven hun beschikbare rechten niet nodig hebben, en deze willen verkopen. En dat kan lucratief zijn. Zo maakt autofabrikant Tesla meer winst met de verkoop van emissierechten dan met auto's.

Ook de luchtvaart en scheepvaart moeten in tegenstelling tot nu uitstootrechten kopen of de uitstoot verlagen. Daarnaast wordt het aantal beschikbare rechten met 4,2% verminderd terwijl dit eerder 2,2% was. Zo worden uitstootrechten schaarser en daarmee duurder.

Tot slot zijn er nog andere maatregelen die het plan vorm gaan geven. Er komt een kerosinetaks, niet-duurzame gebouwen worden extra belast, vanaf 2035 mogen er geen nieuwe benzine- en dieselauto's worden verkocht en er komt een sociaal fonds om burgers en bedrijven te helpen met de transitie naar duurzaam. Het mag namelijk niet zo zijn dat Europese bedrijven hun concurrentiepositie verliezen door de maatregelen. Het zou namelijk oneerlijk zijn voor Europese bedrijven om een CO2-heffing te moeten betalen terwijl bedrijven buiten de Europese Unie dit niet moeten. Bedrijven die dan ook uit landen komen met lage klimaatambities gaan belast worden met extra heffingen.

Met de introductie en uitrol van het omvangrijke klimaatprogramma wordt niet alleen Europa duurzamer, het moet ook gezien worden als signaal aan de rest van de wereld: het is 2 voor 12 als het om het klimaat en onze toekomst gaat. Europa zet hierbij een eerste stap. Het is nu aan wereldmachten als de Verenigde Staten en China om het goede voorbeeld te volgen. Al heeft China al laten weten de Europese CO2-belasting juist slecht te vinden voor het klimaat. Wordt ongetwijfeld vervolgd…

ECB past voor het eerst in 20 jaar haar strategie aan

Een opmerkelijk besluit van de Europese Centrale Bank (ECB) afgelopen maand. Voor het eerst in 20 jaar heeft ze haar strategie herziend. Voorheen was de strategie erop gericht om de inflatie onder – maar wel dichtbij – de 2% te houden. De nieuwe strategie is nog steeds gericht op de 2%, maar dan 2% over de lange termijn. Een tijdelijke hoge of tijdelijk lage inflatie wordt hierbij getolereerd. Dit geeft de ECB mogelijkheden voor een ruimer beleid op het gebied van het geven van financiële steun.

Op 22 juli kwam de ECB voor het eerst bij elkaar na de herziening van de strategie. De uitkomst van die bijeenkomst is dat de inflatie nog een hobbelige weg blijft bewandelen. Het huidige beleid, dat zich kenmerkt door het opkopen van schulden in combinatie met de lage rente, voorlopig nog actief blijft. Er wordt verwacht dat het Pandemic emergency purchase programme (PEPP) , opgericht om de Europese economie te blijven stimuleren in tijden van crisis, dan ook blijft doorgaan tot en met maart 2022.

China probeert kapitalisme met communisme te combineren

De Chinese regering is bezig om hardhandig op te treden tegen bedrijven en organisaties die niet in de pas lopen met de rest van de staatsgeleide economie. Met flinke maatregelen wordt geprobeerd om het kapitalisme (deels) de kop in te drukken. Een volledige switch naar het communisme is namelijk niet mogelijk omdat economische groei nodig is om de bevolking tevreden te houden en het land vooruit te stuwen.

Dat weerhoudt de Chinese overheid er niet van om in te grijpen waar ze nodig acht. Hierbij ligt vooral de techsector onder vuur. Zo werd de beursgang van de fintechgroep Ant – wat de grootste beursgang ooit had moeten worden – geblokkeerd. Kreeg webwinkel Alibaba een miljardenboete van de Chinese overheid en werd het Chinese deeltaxibedrijf Didi kort na de succesvolle beursgang aan de ketting gelegd. Het bedrijf zou namelijk op illegale wijze gebruikersgegevens hebben verzameld, al blijft het gissen of dat de echte reden is.

Bovenstaande voorbeelden zijn slechts enkelen van de tientallen Chinese techbedrijven die op de vingers zijn getikt. Net als Europa en de Verenigde Staten wil ook China de invloed van big tech inperken. Alleen handelt China iets rigoureuzer. Want als big tech te groot wordt, kunnen de kapitalistische invloeden gaan botsen met het communistische bewind, en dat wil de Chinese regering voorkomen. Nadat Alibaba-oprichter Jack Ma kritiek had geuit op het Chinese regime werd hij hard aangepakt. Hij verdween zelfs even van de aardbodem.

Alle maatregelen hebben flinke, negatieve, invloed op de Chinese techsector en dat is ook terug te zien in de koersen. Zo is de MSCI China Information Technology Index, een index die bestaat uit Chinese technologische large- en mid cap aandelen, sinds het hoogtepunt in februari alleen nog maar in waarde gedaald: zo’n 37% sinds februari.

MSCI China Information Technology index in 2021:

Bron: Financial Times.

Niet alleen de techsector ligt onder vuur van de Chinese overheid, Chinese bedrijven die hun geld verdienen in het onderwijs zijn het meest recente voorbeeld van bedrijven die te maken hebben gekregen met het autoritaire bewind. Chinese bedrijven die hun geld verdienen in het onderwijs mogen straks geen winst meer maken, vreemd kapitaal ophalen en naar de beurs gaan.

Chinese beursgenoteerde bedrijven die actief zijn in deze sector zagen hun beurswaardes dan ook kelderen: Tal Education, die naschoolse educatie aanbiedt, verloor bijna 60% aan waarde en New Oriental Education & Technology, gericht op particulier onderwijs in China, verloor evenveel nadat het nieuws bekend werd.

Hoe gaat de Chinese regering zich de tweede helft van het jaar gedragen? Blijft het de teugels strak aanhalen of laat het deze wat meer vieren? Want ondanks alles heeft China de technologie en educatiesector ook gewoon nodig om economische groei te blijven bewerkstelligen. De enorme economische groei was altijd een van de paradepaardjes van de Chinese Communistische Partij die in China regeert. Een tijdelijke dip is op te vangen. Blijft de groei structureel achter, dan is de vraag hoe de bevolking daarop gaat reageren.

Beurzen tikken nieuwe records aan ondanks zorgen

Eind juni werd er een grote stap gezet in de terugkeer naar het ‘oude normaal’: niet meer per se thuiswerken, geen maximumaantal bezoekers thuis en geen mondkapjes meer in de supermarkt. Maar ook nachtclubs en discotheken mochten weer open. Dat laatste bleek een verkeerde inschatting van het kabinet te zijn. Waar gehoopt werd op een spoedige en vlekkeloze heropening van de economie schoten de besmettingscijfers in juni omhoog naar recordhoogtes. Mede door de zogenaamde deltavariant van het coronavirus: een variant die veel besmettelijker is dan eerdere varianten. Daardoor krijgt deze variant de overhand in de besmettingscijfers. De bestaande vaccins zijn slechter bestand tegen dit type virus waardoor de indamming een stuk minder soepel verloopt dan dat het er kortgeleden uitzag.

Hoe snel het virus zich (in negatieve zin) kan ontwikkelen en wat dat tot gevolg heeft is perfect terug te zien in ons eigen land. Nadat de restricties voor bars, clubs en grote evenementen waren opgeheven schoot het aantal besmettingen – met name onder jongeren – fors omhoog. Met als gevolg dat kort daaropvolgend nieuwe maatregelen getroffen moesten worden.

De toename van het aantal coronagevallen in verschillende landen, waaronder dus Nederland, wakkeren de zorgen bij beleggers aan dat het economisch herstel van de crisis wordt vertraagd. Dit komt tot uiting op de beurzen. Want zodra de onzekerheid toeneemt dalen de beurzen.

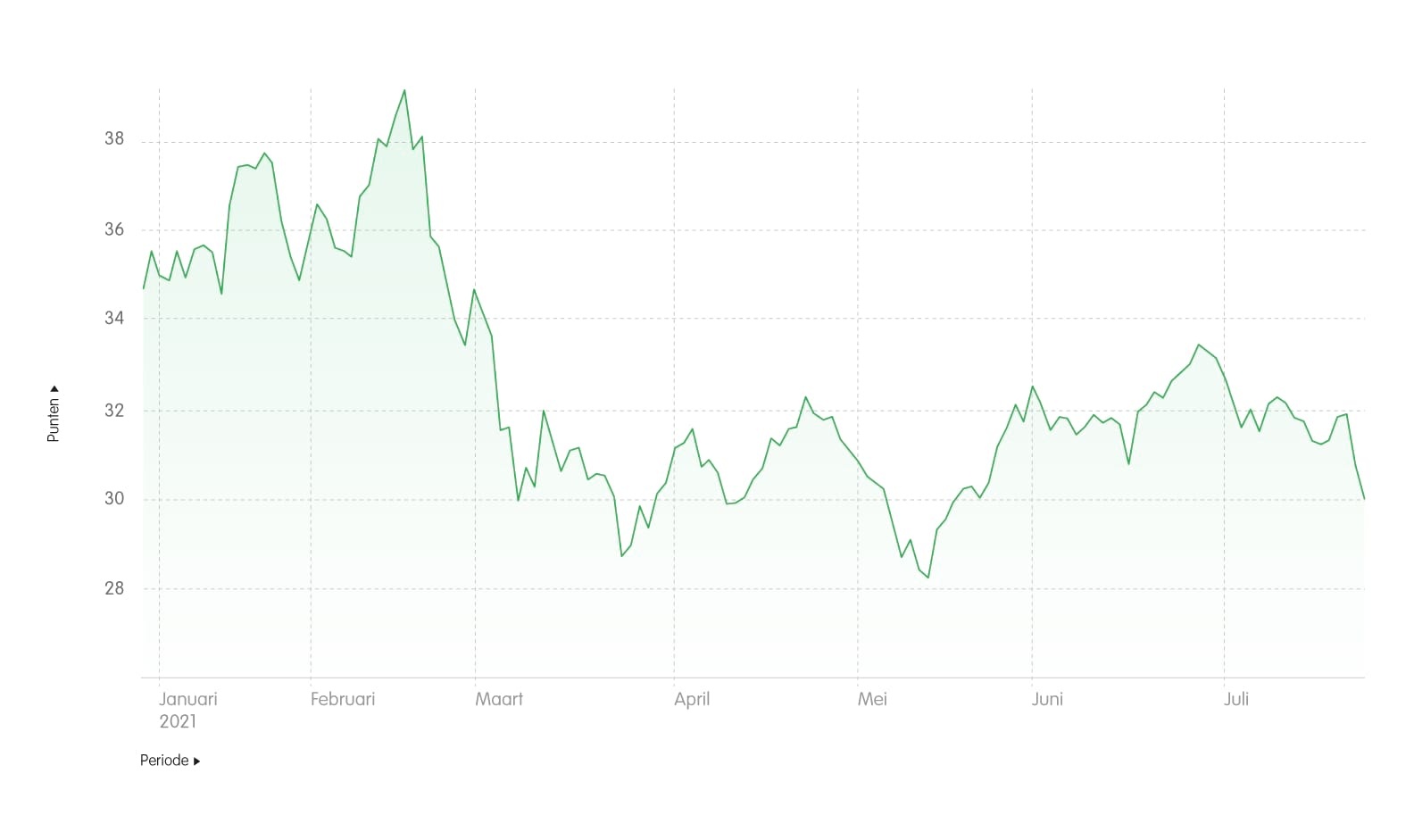

Toch is en blijft het sentiment positief: ondanks alle onzekerheid blijven beurzen records neerzetten. Onze eigen AEX bereikte in juli een nieuwe recordstand, maar ook de verschillende Amerikaanse beurzen noteerden nieuwe records. Beleggers lijken goedgemutst te zijn ondanks alle zorgen.

Hoe dit kan? De omvangrijke steun die door centrale banken wordt gegeven blijft het sentiment bepalen, en deze heeft meer invloed op het humeur van beleggers dan de onzekerheid die bijvoorbeeld het coronavirus en de hoge inflatie met zich meebrengen. Een lage rente zorgt ervoor, dat er op de beurs na, weinig mogelijkheden zijn om een mooi rendement te maken.

Ontwikkeling AEX 2021:

Bron: Euronext.

Samenvattend kunnen we stellen dat financiële markten op een tweesprong staan. De vraag is daarbij of de euforie over het economische herstel doorzet, of dat beleggers voorzichtiger worden en het hoogtepunt voor 2021 deze zomer in zicht komt voor de beurs. Veel blijft nog steeds afhangen van hoe het coronavirus, en de indamming daarvan, zich gaat ontwikkelen.

Koen dompelt zich graag helemaal onder in de wereld van beleggen. Als analist schrijft hij voor Semmie over de marktontwikkelingen. Maar het liefste is hij bezig met het optimaliseren van onze modelportefeuilles.