November begon goed maar toenemende onzekerheid liet de

koersen dalen. Uiteindelijk zorgden de hoge inflatie, rentestijgingen en

natuurlijk de nieuwe variant van het coronavirus voor een beweeglijke

beursmaand.

Het werd een maand van pieken en dalen.

In het kort:

- De economische situatie in de Verenigde Staten lijkt positief, maar niet iedereen profiteert;

- Europa wil de macht van de Amerikaanse Big Tech-bedrijven indammen;

- Opkomende markten hebben last van de hoge voedselprijzen;

- Koersen stegen aanvankelijk naar mooie niveaus maar de onzekerheid neemt zienderogen toe.

Gemengde berichten uit de Verenigde Staten

Berichten vanuit de Verenigde Staten geven een gemengd beeld over de toekomst van de Amerikaanse economie. Er was veel positief nieuws, maar de Amerikaanse consument heeft steeds meer moeite om zijn hoofd boven water te houden. Amerikaanse inkoopmanagers zijn in ieder geval wel positief gestemd omdat de vraag blijft toenemen. Inkoopmanagers zijn de mensen die de materialen inkopen die een bedrijf nodig heeft om zijn producten te vervaardigen. Wordt er veel ingekocht, dan duidt dit op toenemende economische activiteit: de economie groeit. Wordt er minder ingekocht dan wordt er een afname van economische groei verwacht.

Ook de productiecijfers en retailverkopen stegen in de Verenigde Staten, en dan zijn de Black Friday cijfers nog niet eens meegerekend. Verwacht wordt dat Amerikaanse consumenten alleen al online zo’n $9 miljard uitgaven op de meest belangrijke dag voor de Amerikaanse retailsector. Tel daar de aanloop en Cyber Monday bij op, en een goede maand november qua verkopen lijkt te geschieden.

Daarnaast werd afgelopen maand bekend dat het aantal aanvragen voor werkloosheidsuitkeringen is gedaald tot 199.000. Dit is het laagste aantal uitkeringen in 52 jaar. Dat is positief nieuws, maar positief economisch nieuws hoeft niet altijd positief te zijn voor de beurzen. Dat komt omdat de Amerikaanse centrale bank, de Fed, deels als doelstelling heeft om de werkloosheid zo laag mogelijk te krijgen. Nu het aantal werkloosheidsuitkeringen zo laag is maakt dit beleggers onzeker of de centrale bank mogelijk eerder gaat stoppen met de omvangrijke steunprogramma’s. De omvangrijke steunprogramma’s geven beleggers vertrouwen en dankzij dat vertrouwen hebben de koersen de afgelopen maanden flink kunnen stijgen.

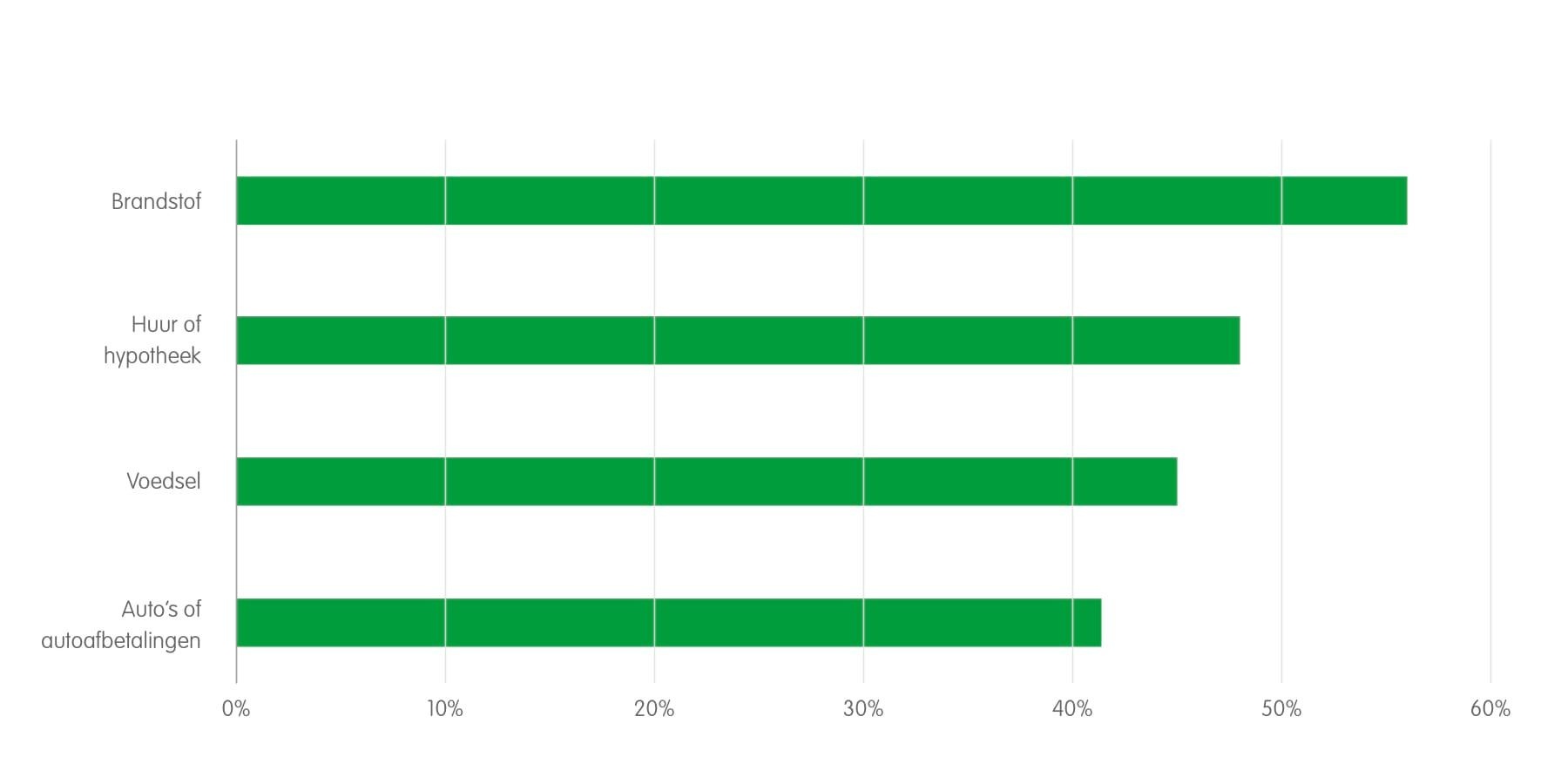

Aan de andere kant was er ook minder positief nieuws. Zo werd bekend gemaakt dat de Amerikaanse consument het steeds moeilijker krijgt. Maar liefst 46% van de Amerikanen denkt dat er economisch mindere tijden aankomen, tegenover 19% die denkt dat het beter wordt. Zes maanden geleden dacht nog 30% dat het beter werd. Het heeft er alle schijn van dat het komt door het hoge inflatiecijfer. In oktober was de inflatie maar liefst 6,2%: het hoogste cijfer in drie decennia. 56% van de volwassenen geeft dan ook aan moeite te hebben om brandstof te betalen, 48% kan niet gemakkelijk de huur of hypotheek betalen en 45% heeft moeite met voedsel op tafel te krijgen.

Percentage Amerikanen dat problemen heeft met de aankoop of betaling van:

Bron: The Economist.

Die hoge inflatie gaat bedrijven waarschijnlijk ook parten spelen. Inkoopmanagers, die nog wel positief zijn, verwachten namelijk hogere prijzen. Daarnaast is ook in de cijfers terug te zien dat arbeidskosten omhooggaan. Hogere loonkosten, vanwege de schaarste aan personeel en om de inflatie bij te houden, drukken vooral de winst van het midden- en kleinbedrijf. Analisten verwachten dan ook flink mindere resultaten voor deze sector in de nabije toekomst.

Europa wil macht Big Tech indammen

Het Europese Parlement is bezig met nieuwe wetgeving om de macht van de Amerikaanse Big Tech-bedrijven in te dammen. Een eerste uitdaging waarmee ze te maken kreeg is de vraag “Wanneer valt een bedrijf in de categorie Big Tech?” Het Europees Parlement wil namelijk zo min mogelijk de thuismarkt benadelen. Europese groeiparels zoals Zalando en Adyen moeten niet gaan lijden onder de nieuwe regelgeving.

Er is officieel nog geen akkoord, maar een akkoord op hoofdlijnen is er wel. Uiteindelijk is er de afspraak gemaakt om bedrijven als Big Tech te categoriseren als hun marktwaarde meer dan €65 miljard bedraagt en als ze daarnaast minimaal één internetdienst aanbieden.

En daarmee kan de aanval op de dominante Amerikaanse techbedrijven worden geopend. Het is een interessante ontwikkeling omdat ook in de Verenigde Staten stappen worden gezet om een kritischere houding aan te nemen tegenover diezelfde bedrijven.

Op economisch gebied zien we minder gunstige ontwikkelingen voor Europa. De inflatie is met 4,9% op het hoogste niveau in 13 jaar. Vooral de sterk gestegen energieprijzen dragen hieraan bij. Vergelijk je de huidige energieprijzen met die van één jaar geleden, dan zijn de energieprijzen met ruim 23% gestegen. Naast de hoge energieprijzen dragen de hoge grondstofprijzen, en de vele tekorten hieraan bij.

De strategie van de Europese centrale bank is erop gericht dat de inflatie gemiddeld voor een bepaalde periode op 2% moet blijven. Daarbij is er ruimte voor uitschieters naar boven en naar beneden. Maar ondanks dat de inflatie zich nu al een tijd ruim boven die 2% bevindt, wordt er niet ingegrepen.

Hoe dat beleid gaat uitpakken is de vraag. Wat wel duidelijk is, is dat de hoge inflatiecijfers de centrale banken verrast. Zo zei de voorzitter van de Europese Centrale Bank (ECB), Christine Lagarde, dat het “langer zal duren dan verwacht” voordat de inflatie afzwakt. Maar of er op korte termijn renteverhogingen aan zitten te komen is onduidelijk. Bij een hogere rente wordt lenen voor consumenten duurder en sparen aantrekkelijker. Dat drukt de consumptie – en uiteindelijk de prijzen. Daarbij komt dat het streven naar ‘prijsstabiliteit’ de wettelijke taak van de centrale banken is. Of, en wanneer, er wordt ingegrepen is iets wat niet duidelijk is.

Opmerkelijk gerelateerd nieuws aan dit onderwerp is dat de ECB-werknemers hebben gevraagd voor een flinke loonsverhoging vanwege de, jazeker, hoge inflatie. Zelfs het eigen personeel lijkt moeite te hebben met het huidige beleid. En dan was het vertrouwen in de ECB toch al niet zo hoog. In december komt de ECB weer bijeen en dan weten we meer over eventuele beleidsveranderingen.

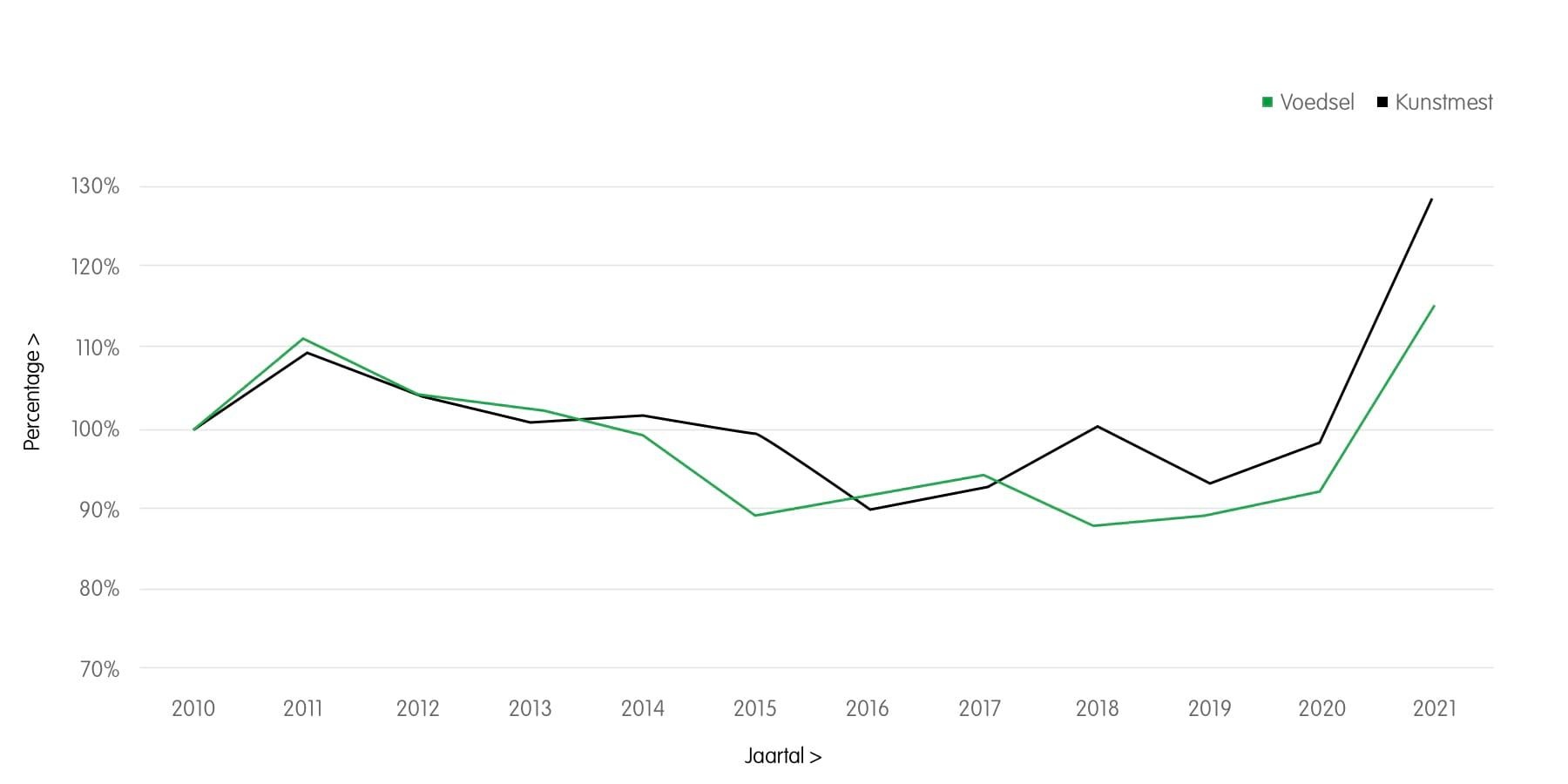

Opkomende markten worstelen met hoge voedselprijzen

Voor de opkomende markten is er een zorgwekkende ontwikkeling gaande. In de marktupdate van juli dit jaar schreven al we dat de voedselprijzen zich op het hoogste niveau in 10 jaar bevonden, en inmiddels zijn de voedselprijzen verder gestegen. Daarbij laat de ontwikkeling van kunstmestprijzen zien dat voedsel niet goedkoper gaat worden op de korte termijn.

Boeren gebruiken kunstmest om de opbrengst van hun gewassen te verhogen, en hogere kunstmestkosten gaan zich vertalen in hogere voedselprijzen. Een ongewoon koude februarimaand in Texas en de orkaan Ida in augustus hebben de productie van kunstmest in de Verenigde Staten verstoord. Vervolgens steeg ook nog de prijs van aardgas in Europa als gevolg van de grote vraag en het lage aanbod. Aardgas is onmisbaar voor de productie van kunstmest. Dus een hoge aardgasprijs maakt het moeilijker op rendabel kunstmest te produceren.

Deze ontwikkelingen maken het lastig voor producenten om de productie op te voeren. Voor de consument in westerse landen blijven de gevolgen relatief beperkt. Hogere voedselprijzen hebben hier weinig invloed. Het zijn vooral de ontwikkelingslanden die het hardst getroffen worden door de tekorten.

Zoals we eerder in juli aangaven, creëert hogere voedselprijzen en de bijbehorende schaarste een ideale omgeving voor sociale onrust in ontwikkelingslanden. En dit zijn dan weer de landen waar de opkomende markten uit bestaan.

Percentuele ontwikkeling voedsel- en kunstmestprijzen:

Bronnen: US Bureau of Labor Statistics & Food and Agriculture Organization of the Unites Nations.

Aandelen- en obligatiemarkten

Aandelenmarkten doken in november marktbreed in de min. Voornamelijk de regio Europa presteerde slecht. Ons continent staat helaas weer in de schijnwerpers door de oplopende coronabesmettingen en bijbehorende maatregelen. Het laat aan de wereld zien dat we voorlopig nog niet van het virus af zijn, als we er ooit vanaf komen. Toch blijft inflatie het thema dat de aandelenmarkten momenteel in zijn greep houdt. Dat de inflatie op dit moment te hoog is, is duidelijk. Ook voor aandelen. Maar de centrale vraag is, gaat dit tijdelijk zijn?

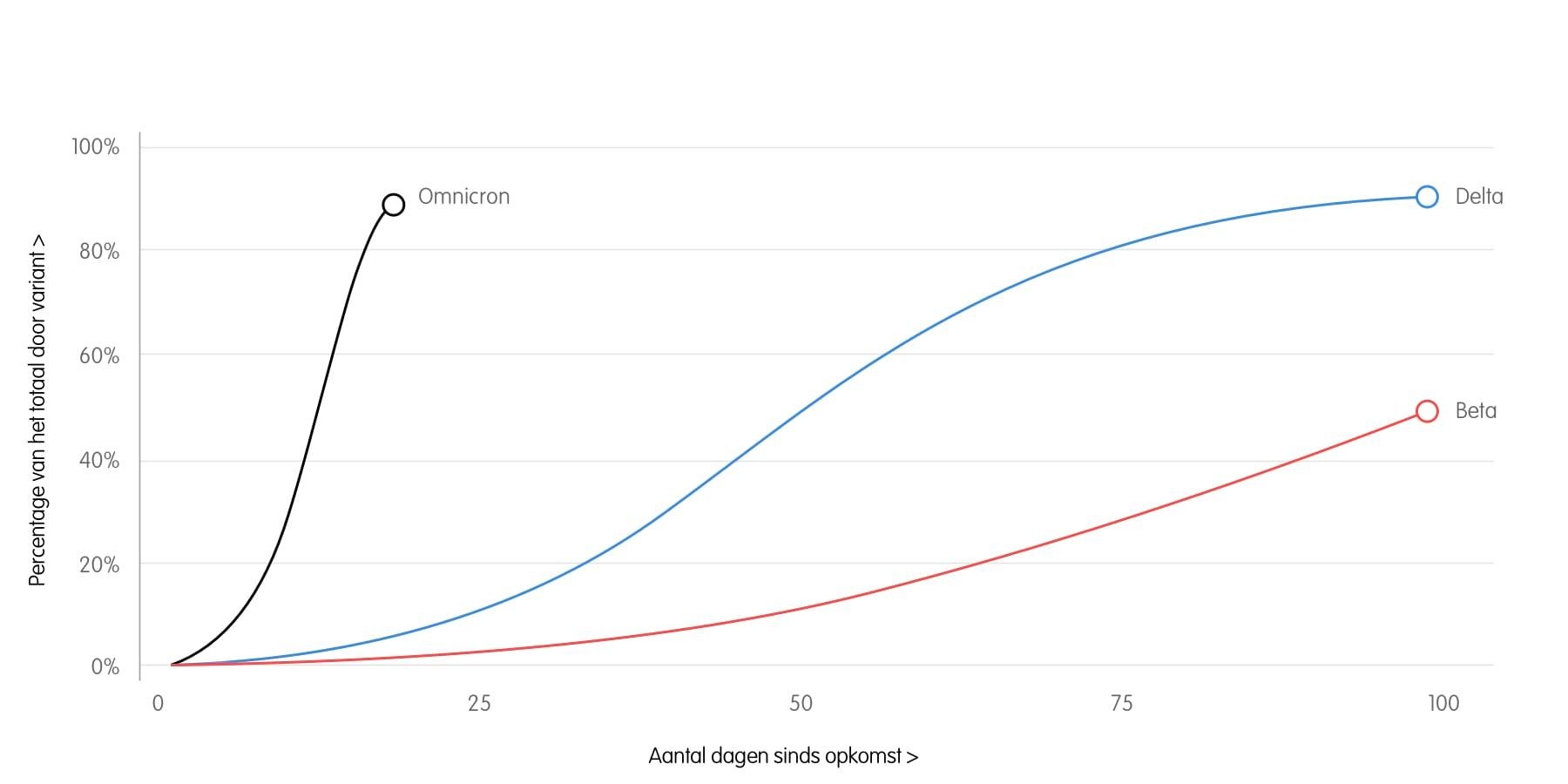

Aan het eind van de maand kwam nog een vervelende verrassing. Coronamutant B.1.1.529, ofwel ‘omnicron’ verspreidt zich in een snel tempo onder mensen. In Zuid-Afrika schijnt de variant al voor meer dan 90% van de besmettingsgevallen verantwoordelijk te zijn. Beleggers maakten zich eerder weinig zorgen over de oplopende besmettingen. Maar deze nieuwe variant wakkert de onzekerheid over de toekomst aan. Voornamelijk omdat het maar de vraag is hoe goed de bestaande vaccins hiertegen bestand zijn.

Snelheid verspreiding coronavirusvarianten in Zuid-Afrika:

Bron: Financial Times.

Op Black Friday, waarop toch alles al in de uitverkoop was, dook ook de beurs flink naar beneden. De omnicron-variant van het coronavirus hield de markten in haar greep.

Vooral de typische verlaat-het-huis-aandelen, zoals die van vliegtuigmaatschappijen en reisorganisaties, werden in de uitverkoop gezet. Het aandeel van Just Eat Takeaway (het moederbedrijf van thuisbezorgd.nl) steeg juist.

De medische impact van de nieuwe virusvariant moet nog blijken, maar de economische impact lijkt nu al reëel. Grenzen worden gesloten en de onzekerheid neemt toe. En als beleggers ergens niet van houden is het onzekerheid. Momenteel lijkt het virus besmettelijker te zijn maar is het ziekteverloop minder ernstig. De Wereldgezondheidsorganisatie (WHO) verwacht dat ingeënte mensen nog steeds ziek kunnen worden met de nieuwe variant, maar dat het ziekteverloop minder ernstig zal zijn, net als met oudere varianten.

Vooruitkijkend op december

In de maand november kregen beleggers zowel positief als negatief nieuws voor de kiezen. Dit was ook terug te zien in het koersverloop. Op het hoogtepunt zagen we rendementen van zo’n 3% om vervolgens af te sluiten in het rood.

Voor de toekomst is er een nieuwe onzekere factor bijgekomen. Naast inflatie is er nu de coronavariant die de beleggers achter hun oren laat krabben. Dat er nog veel nieuwe informatie over deze onderwerpen voorbij gaat komen is onvermijdelijk. Dat hier ook koersreacties op komen staat ook vast. Daarmee is de kans op een volatielere (meer beweeglijke) beurs groter.

Dit neemt niet weg dat de waardering van aandelen nog altijd aantrekkelijk blijft, voornamelijk vanuit een relatieve blik. De rente is nog steeds extreem laag waardoor rendementen op obligaties laag blijven. Dat er onzekerheden zijn is duidelijk. Deze houden we bij Semmie ook goed in de gaten en we sturen natuurlijk bij waar nodig.

Koen dompelt zich graag helemaal onder in de wereld van beleggen. Als analist schrijft hij voor Semmie over de marktontwikkelingen. Maar het liefste is hij bezig met het optimaliseren van onze modelportefeuilles.