We hebben een enerverende start van het jaar achter de rug. Na het prachtige beursjaar 2021 staan beleggers inmiddels weer met beide benen op de grond. De onzekerheid over aanstaande renteverhogingen en het conflict omtrent Oekraïne zorgen ervoor dat 2022 een valse start kent.

In het kort:

- De Amerikaanse centrale bank gaat de rente vaker verhogen dan aanvankelijk werd verwacht;

- Het conflict in Oost-Europa leidt tot onzekerheid op de beurzen;

- China vaart zijn eigen koers. Ook als het om het verhogen/verlagen van rentes gaat;

- Aandelen- en obligatiemarkten hebben het lastig gehad in januari;

- Ondanks de toenemende volatiliteit is er geen reden tot paniek.

De Fed verwacht in maart de rente te verhogen

Als koersen dalen wordt er altijd een schuldige aangewezen. En veel vingers wijzen dit keer naar de Fed. De Amerikaanse centrale bank heeft namelijk haar beleid flink gewijzigd. Een halfjaar geleden was het bijna ondenkbaar dat de centrale bank 4 of 5 keer de rente zou verhogen in één jaar tijd. Maar op dit moment zijn dat wel de aantallen waar beleggers op rekenen. Met verwachte rentestappen van 0,25% kom je uiteindelijk uit op een renteniveau van 1% tot 1,25% aan het einde van dit jaar.

Dit zijn geen enorme stijgingen, maar toch schrikken beleggers. Het is vooral de snelheid waarmee de Fed van beleid is gewijzigd dat angst inboezemt. Waarschijnlijk wordt in maart al voor het eerst de rente verhoogd. Deze snelle verandering zorgt voor onzekerheid, en van onzekerheid houden beleggers simpelweg niet.

De voorzitter van de Fed, Jerome Powell, gaf tijdens zijn persconferentie, waarin het beleid werd uitgelegd, aan dat de Amerikaanse economie buitengewoon goed draait en er ruimte is voor meerdere renteverhogingen. Dit is volgens hem mogelijk zonder dat het snel een negatieve invloed zou hebben op de economie. Op de vragen hoeveel renteverhogingen er komen en of er eventueel grotere stappen worden gemaakt is één ding duidelijk: de Fed laat zich leiden door de stand van de economie. Het is ook duidelijk geworden dat het beleid is gewijzigd van dovish (het voeren van een ruim monetair beleid met lage rentes om economische groei te stimuleren) naar hawkish (het voeren van een strikter monetair beleid met hogere rentes om de inflatie onder controle te krijgen).

Deze beleidswijziging dreunde door in de financiële wereld, en dan met name in de technologiesector. De aandelen van de grote techreuzen (Amazon, Apple, Google en Meta (Facebook)) stonden allemaal onder druk de afgelopen maand. Techaandelen gelden vaak als zogenoemde groeiaandelen, waarbij de waardering gekoppeld is aan toekomstige winsten. Een hogere rente betekent relatief gezien minder winst.

Doordat grote Amerikaanse indices als de S&P 500 en de NASDAQ (maar ook onze eigen AEX) voor een groot deel bestaan uit techbedrijven, daalden de koersen van die indices dan ook flink in januari. Dat is ook terug te zien in onze portefeuilles.

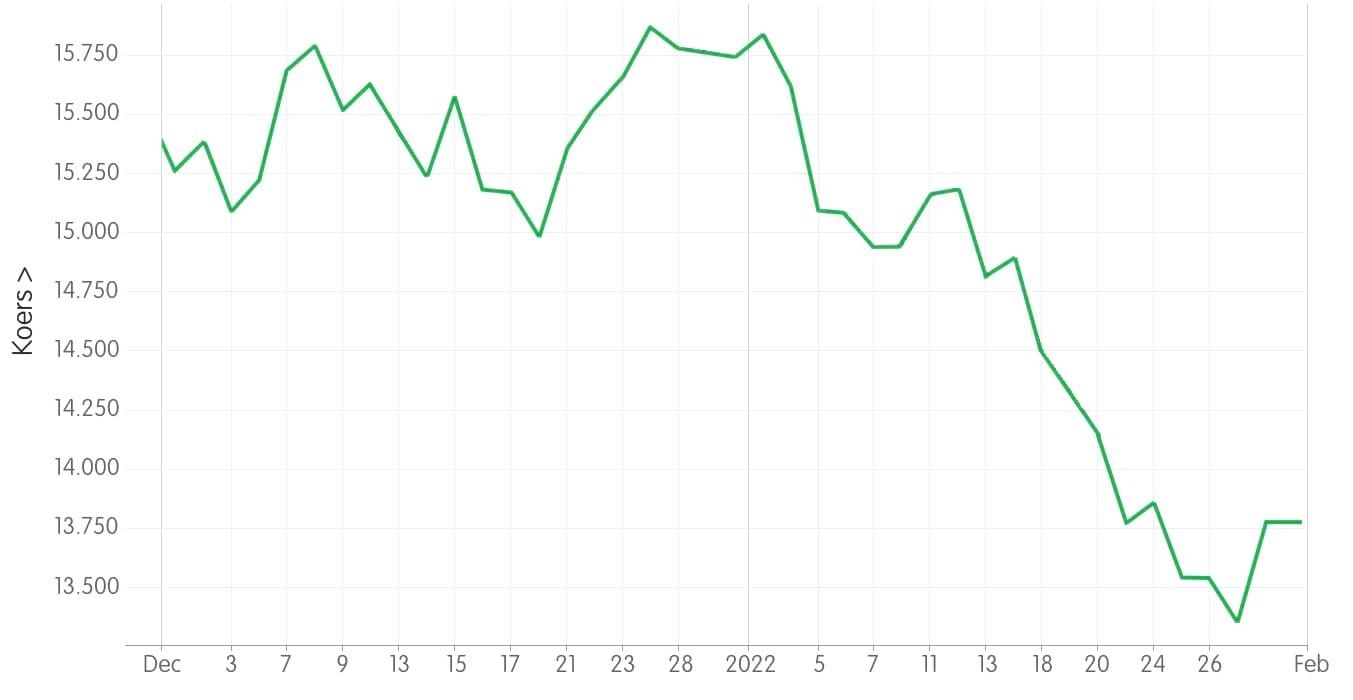

Koersverloop NASDAQ december-januari:

Bron: CNBC.

Oost-Europese spanningen zorgen voor onrust

Het jaar 2022 begon goed voor de Europese beurzen maar ook Europa kon zich niet onttrekken aan de algehele malaise. Daarbij komt dat de spanningen tussen Oekraïne en Rusland voor onrust zorgen. In de maatschappij maar ook op de beurzen.

Het conflict is an sich niets nieuws, dit gaat terug tot eind 2013 waarbij Oekraïne onder druk van Rusland op het laatste moment afzag van een associatieverdrag met Europa. Onrust in het land zorgde er vervolgens voor dat Rusland met een makkelijk excuus het Oekraïense schiereiland de Krim kon annexeren, waarna Oekraïne toch het associatieverdrag tekende. Op de inname van de Krim door Rusland volgden weer economische sancties van westerse landen waarna het inmiddels alweer een aantal jaar rustig was. Waarom lijkt de kans op een oorlog dan nu groter dan ooit?

Rond Oekraïne zijn meer dan 100.000 Russische soldaten gesignaleerd. Hiermee laat Rusland zien dat zij voornemens is iets te gaan ondernemen. In reactie hierop kwamen westerse landen met verschillende reacties waaronder het leveren van wapens aan Oekraïne en het dreigen met zware economische sancties.

Kijk je met een afstand naar het conflict dan wordt het een hele uitdaging voor Rusland en Poetin om hier succesvol uit te komen.

Oekraïne innemen met de Russische krijgsmacht moet te doen zijn, maar het zal een bloedige strijd worden. Oekraïne heeft 215.000 soldaten en ook nog eens 100.000 reservisten (burgermilitairen). Dat lijkt een flink aantal, maar die aantallen verbleken met het totaal aantal troepen dat Rusland tot zijn beschikking heeft: 1.130.000.

De aantallen zijn dus in het voordeel van Rusland. Maar dan is er het probleem van de bezetter, hoe zorg je ervoor dat je de bevolking onder controle krijgt? Een groot deel van de Oekraïners is geen fan van de Russen en zal zich daardoor continu verzetten.

Vergeet daarbij niet de economische schade die Rusland gaat lijden. Bij een aanval zal het westen zware (economische) sancties opleggen, waar de Russische economie hoogstwaarschijnlijk flink onder komt te lijden. En de Russische economie is al niet sterk. Rusland is op economisch gebied namelijk maar een kleine speler, zeker vergeleken met de grootmachten. Het land is gemeten in bruto binnenlands product (BBP) ongeveer net zo groot als Australië: $1.500 miljard. Ter vergelijking: het BBP van Nederland is ongeveer $913 miljard.

Waarom dan toch deze dreiging vanuit Rusland? Het lijkt erop dat Poetin hier bezig is met een klassieke actie vanuit het type leider dat hij is. Ten eerste staat Poetin onder druk in eigen land. In 2024 zijn er weer verkiezingen en Poetin wil hier graag verzekeren dat hij tot 2036 leider kan blijven. Maar zijn populariteit is aan het dalen sinds eind 2018. Wat is dan de truc? Je focust je op het buitenland en begint een conflict. Toen Poetin in 2014 de Krim annexeerde schoten de approval ratings omhoog van ongeveer 60% naar meer dan 85%. Daarnaast is de situatie op dit moment perfect. De energiecrisis geeft Poetin enorm veel onderhandelingsruimte en economisch meer lucht.

Poetin lijkt dus uit te zijn op een overwinning om zijn presidentschap veilig te stellen, maar wat hij precies uit de onderhandeling zou willen halen is onduidelijk. Als hij verdere integratie in het oosten van Europa door het Westen weet te stoppen heeft hij een mooi verkiezingsverhaal om zijn approval ratings op te krikken.

Populariteit Poetin in Rusland:

Bron: Statista.com.

China vaart zijn eigen koers

Dat China niet bang is om alternatief beleid te voeren ten opzichte van de rest van de wereld hebben we gezien tijdens de coronacrisis: met een zeer streng coronabeleid werd het aantal coronabesmettingen geminimaliseerd. In tegenstelling tot de rest van de wereld: de wereld ging van het slot en de coronabesmettingen liepen vervolgens snel op.

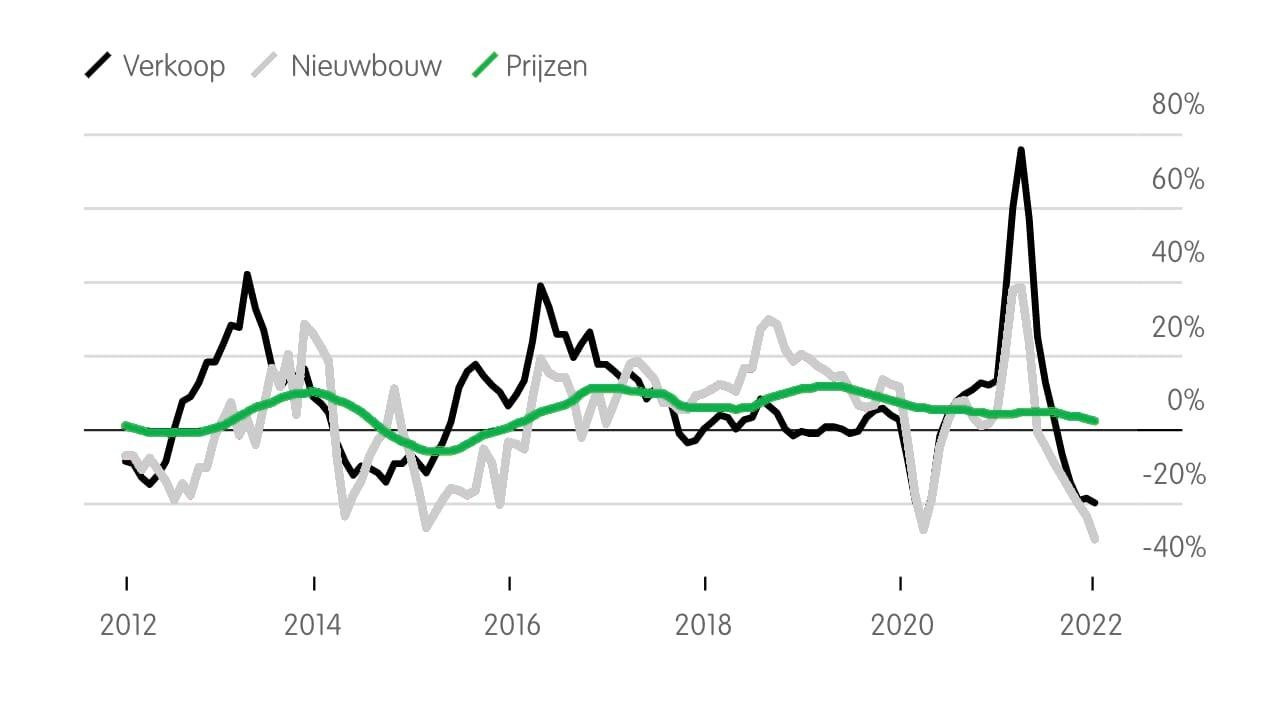

Ook de Chinese centrale bank weet zich op beleidsgebied te onderscheiden van de andere grote centrale banken. China zit in zijn eigen economische cyclus. En op dit moment vertraagt de Chinese groei. Dit komt onder andere door de aanhoudende problemen in de vastgoedsector. Deze problemen spreiden zich als een olievlak over het Aziatische land uit. Beleggen op de beurs is voor Chinese particulieren namelijk niet makkelijk. Daarom hebben veel Chinezen geïnvesteerd in vastgoed. Gaat het minder in die sector, dan heeft dat dan ook invloed op consumentenuitgaven. Deze zijn hard gedaald.

Ontwikkeling Chinese vastgoedsector:

Bron: Bloomberg.

De Chinese overheid wil de groeicijfers aanhouden en stuurt aan op stimulans vanuit de centrale bank. De medium term lending facility rate, dat is de rente waarbij de centrale bank geld leent aan commerciële banken, is gedaald met 0,10% naar 2,85%.

De Chinezen verlagen hun rentes terwijl aan de andere kant van de Stille Oceaan de Fed juist aanstuurt op verhogingen. De vooruitzichten voor het Aziatische land zijn daarbij onzeker. Met het Chinese nieuwjaar en de Olympische Winterspelen die volgende week beginnen, plus de omikronvariant van het coronavirus dat sinds vorige week ook in China is vastgesteld, komt de economie onder druk te staan. Het is vervolgens de vraag hoe de Chinezen, natuurlijk op hun geheel eigen wijze, die uitdagingen het hoofd bieden.

Aandelen- en obligatiemarkten kennen een stroeve start

Begin januari publiceerde Semmie zijn vooruitblik voor 2022 met als titel ‘Semmie’s verwachting voor 2022: een beweeglijk beursjaar.’ Dat dit direct in januari op de beurzen terug te zien zou zijn wisten we natuurlijk niet. Door verschillende (in deze marktupdate besproken) factoren was er sprake van flinke volatiliteit en bewogen beurzen snel omhoog en omlaag. De algemene trend was wel negatief. Op het dieptepunt (24 januari) stond Semmie’s neutrale profiel op een min van 5,36%.

Deze min werd vooral veroorzaakt door de slechte prestaties van Amerikaanse aandelen. Dit heeft te maken met de relatief grote weging van technologie aandelen die onder druk staan. Opkomende markten scoorden relatief het beste in januari, maar met een min van enkele procenten is ook dit niet positief. Door een aanhoudende hogere rente stonden ook de obligatiekoersen onder druk.

Is er reden voor paniek?

Nee, dat niet. Wat er in januari gebeurde is voor Semmie geen reden om anders te denken over de strategie voor de lange termijn. Het risico die de hoge koersen van technologiebedrijven met zich meebrengen hebben we eerder gesignaleerd en hierop ingespeeld door de weging van Amerika terug te brengen. Ook de oplopende rente hebben we al een langere tijd als risico gezien waardoor we nu met korte looptijden minder last hebben van de dalende obligatiekoersen.

We gaan er daarnaast vanuit dat het Oost-Europese conflict tussen Rusland en Oekraïne met een sisser gaat aflopen. Maar het politieke spel is gespannen en er hoeft maar een kleine misstap gemaakt te worden door één van beide partijen waardoor het conflict alsnog kan escaleren.

De beweeglijke koersen blijven waarschijnlijk iets waar we als beleggers mee om moeten leren gaan. De Amerikaanse centrale bank heeft aangegeven dat het zich laat leiden door hoe de economie zich ontwikkelt. Dit betekent dat nieuws omtrent de Amerikaanse economie voor aanzienlijke koersreacties kan gaan zorgen. Daarbij gaan we ook het fenomeen goed (economisch) nieuws is, slecht (beurs) nieuws terugzien. Goed nieuws over de economie gaat er hoogstwaarschijnlijk voor zorgen dat de Fed het aantal renteverhogingen opvoert. En daar zitten beleggers dan weer niet op te wachten.

Ook de inflatiecijfers zullen hier een belangrijke graadmeter zijn. Als we kijken naar vorig jaar begon de Amerikaanse inflatie te stijgen vanaf april. Omdat de inflatiecijfers jaar-op-jaar zijn is er de verwachting dat de inflatie vanaf april 2022 een daling in zal zetten.

Bij Semmie houden we alles natuurlijk goed voor je in de gaten. Tot op heden zien we geen reden tot grote structurele veranderingen voor de middellange termijn. De huidige koersdalingen zijn ook een reactie op de enorme stijgingen die we hebben doorgemaakt in 2021. Daarmee lijkt dit een gezonde stap terug en een goed moment om van de roze beurswolk af te komen.

De portefeuilles zijn zo ingevuld om op de lange termijn een stabiel rendement te kunnen leveren op een duurzame manier. We laten ons dus ook nu niet leiden door kortstondige bewegingen. Mochten er toch grote veranderingen plaatsvinden, dan grijpen we waar nodig in en delen onze wijzigingen met je.

Koen dompelt zich graag helemaal onder in de wereld van beleggen. Als analist schrijft hij voor Semmie over de marktontwikkelingen. Maar het liefste is hij bezig met het optimaliseren van onze modelportefeuilles.