Het was een rustige maand op de beurs, waar de koersen zich kalmpjes voortbewogen. Al met al waren er over het algemeen plussen te zien op de borden. We lijken in rustig vaarwater terecht te zijn gekomen.

Wat mede zorgt voor dat rustige vaarwater is dat de besmettingscijfers van het coronavirus zienderogen afnemen en dat het lijkt dat we het virus in Nederland onder controle krijgen. Ons land kan daarom, net als de landen om ons heen, weer open en de economie profiteert daarvan. Na een lange, onstuimige, tijd lijkt de zon weer te schijnen.

Inflatie blijft de VS in zijn greep houden

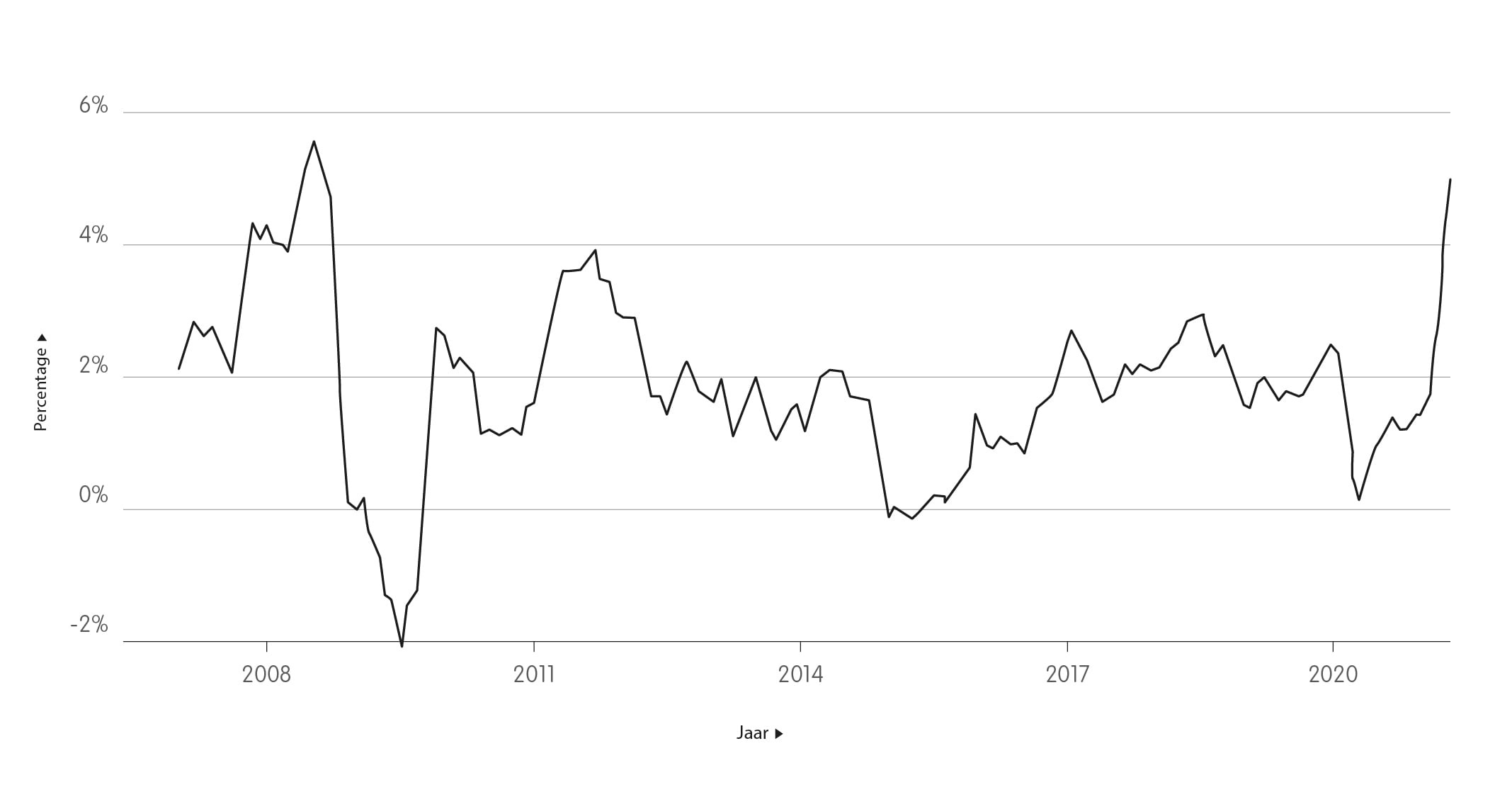

In 2021 is er één onderwerp waar beleggers maar niet over kunnen ophouden: inflatie. Elke maand wordt er met argusogen gekeken naar het inflatiecijfer van de afgelopen maand. In mei stegen de consumentenprijzen met 0,6% ten opzichte van een maand eerder en met 5% wanneer gekeken wordt naar dezelfde periode vorig jaar.

Jaar op jaar inflatie Verenigde Staten:

Bron: US Bureau of Labor Statistics.

Een stabiele inflatie van 5% is niet gebruikelijk en al helemaal niet goed voor de beurzen. Aandelen en obligaties komen onder druk te staan bij een hogere inflatie. De winstgevendheid van bedrijven neemt namelijk niet toe wanneer sprake is van een oplopende dan wel hoge inflatie. Bij obligaties wordt veelal periodiek een vast bedrag uitgekeerd, iets wat een stuk minder aantrekkelijk is wanneer de inflatie stijgt. De koopkracht van het geld dat je vele jaren in de toekomst zult ontvangen is bij een hogere inflatie namelijk een stuk minder. Daarnaast duidt een hoge inflatie op een economie die aan het oververhitten is. Dat komt omdat de economie (te) snel groeit en de productiecapaciteit de vraag niet kan bijbenen.

Maar er kan gelukkig wat aan gedaan worden. Dé tool om de inflatie te dempen is door de rente te verhogen. Maar omdat er door de coronacrisis zoveel schulden zijn gemaakt is dat ook niet iets waar beleggers vrolijk van worden. Daarom is het goed om uiteen te zetten hoe de Amerikaanse centrale bank, de Fed (de partij die de rente en andere stimuleringsmaatregelen bepaalt) denkt over het afbouwen van de huidige stimuleringsmaatregelen, en wanneer ze actie gaan ondernemen. De volgende punten zijn daarbij van belang:

- Allereerst is de doelstelling van de Fed dat de gemiddelde inflatie 2% is, met tijdelijke uitschieters naar boven en beneden. Maar hoe lang die uitschieters naar boven en naar beneden aan kunnen houden voor er daadwerkelijk actie wordt ondernomen is onduidelijk.

- Daarnaast weten we dat de Fed zich concentreert op de arbeidsmarkt. Hierbij kijkt de Fed niet alleen naar het werkloosheidspercentage in het algemeen, zoals we lieten zien in onze vorige marktupdate, maar ook naar verschillende demografische kenmerken en het inkomensspectrum.

- Tot slot zegt de Fed te kijken naar daadwerkelijk bewijs van de cijfers en niet afgaat op voorspellingen of verwachtingen. De cijfers moeten wijzen op substantiële progressie voordat verkrappen ter sprake komt. Daarmee is het comfortabel om achter de curve aan te lopen.

Analisten verwachten dat de Fed tijdens hun jaarlijkse bijeenkomst op 26 en 27 augustus gaat aankondigen dat ze de steunmaatregelen gaan afbouwen. Als de geldkraan dicht wordt gedraaid kan dit invloed gaan hebben op het beurssentiment en natuurlijk de koersen. Al met al blijft het een spannende periode. Want hoe gaat de inflatie zich gedragen?

Europa maakt inhaalslag

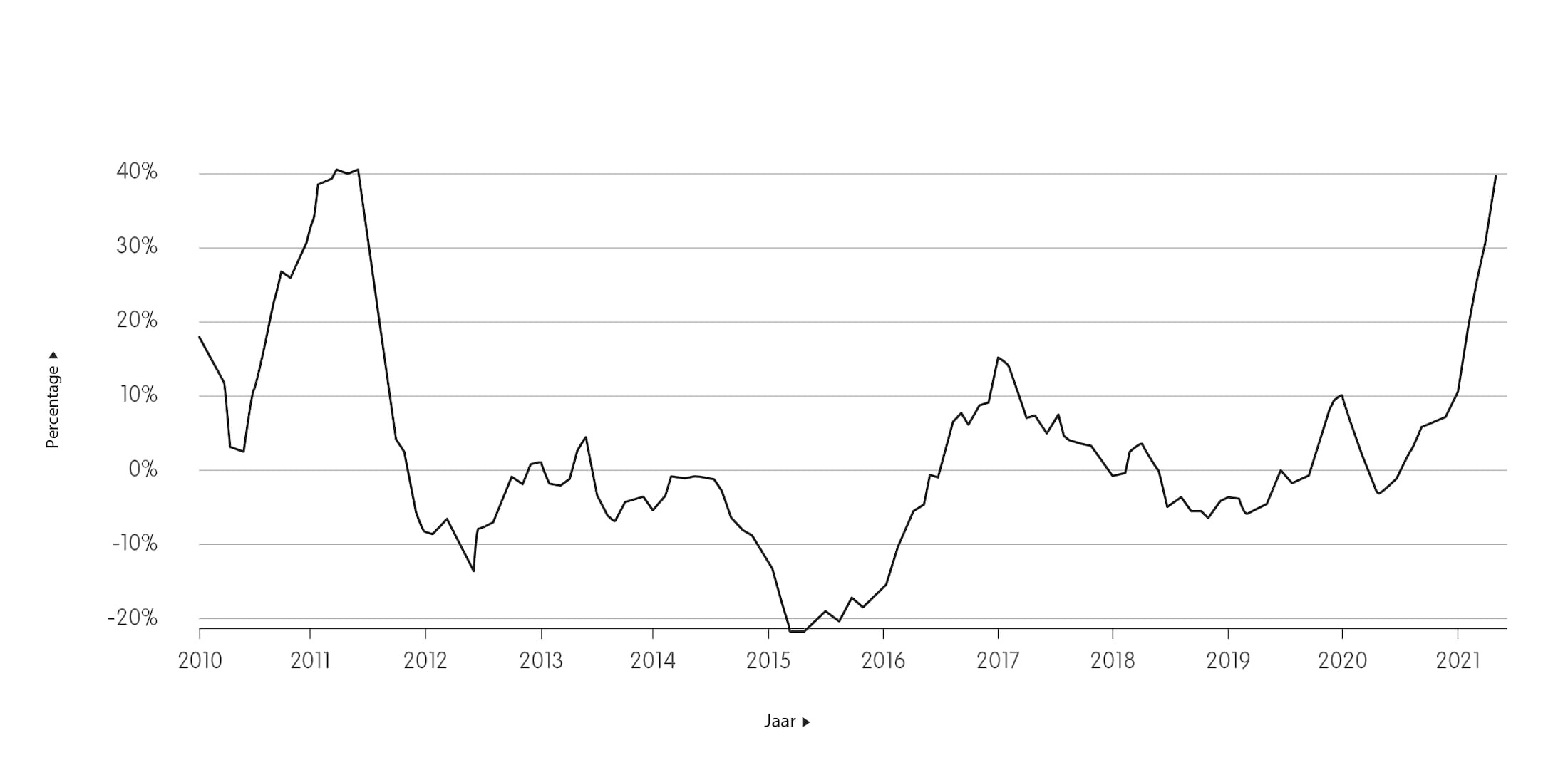

In Europa gaat een herstelplan in de tweede helft van 2021 van start: het NextGenerationEU herstelplan. Dit plan bestaat uit subsidies en leningen en heeft als doel om Europa uit de economische crisis te helpen. Maar vooralsnog lijken vooral de Europese landen met een mindere economie daarvan te gaan profiteren.

In Europa was de Europese Centrale Bank, de ECB, trouwens vrij eensgezind met de Fed. De stimuleringsmaatregelen gaan ook hier voorlopig nog door en over renteverhogingen spreekt men nog niet. Wel werden de groei- en inflatie verwachtingen naar boven bijgesteld naar 4,6% en 1,9% voor 2021.

Verwachte invloed NextGenerationEU herstelplan op bbp Eurolanden:

Bron: S&P Global Ratings.

In Europa staan de seinen daarom voorlopig nog op groen. Als er gekeken wordt naar de Verenigde Staten dan loopt Europa nog een paar maanden achter op het gebied van heropening maar er worden flinke stappen gemaakt. Zo hebben in de Europese Unie 50,4% van de mensen ten minste 1 vaccinatieprik tegen het coronavirus gehad. In de Verenigde Staten, waar ze veel eerder zijn begonnen met prikken en enorm snel op stoom lagen ligt dit nu op 54,4%.

Al deze ontwikkelingen zorgen ervoor dat de economische groei van de EU-landen op korte termijn nog harder kan gaan oplopen dan vooraf verwacht was. Ook is dit terug te zien in de positionering van beleggers. De ‘inflow’ (nieuw geld wat naar de markt komt) is positief in Europa. Dit betekent dat beleggers een grotere positie nemen in de regio. Daarnaast helpt het NextGenerationEU herstelprogramma ook op het gebied van economische groei in de toekomst. Hier zal later meer over te lezen zijn in een uitgebreid artikel in ons Magazine.

Opkomende markten leveren aan koopkracht in

China’s maatregelen aan het begin van de uitbraak van het coronavirus waren heftig te noemen: steden werden hermetisch afgesloten van de buitenwereld en er werden flink wat reisbeperkingen ingesteld. Maar hierdoor kon het land (en de economie) wel snel weer geopend worden.

China’s herstel van het coronavirus is dan ook indrukwekkend: het land opende snel na alle lockdowns en op economisch vlak toonde het een fors herstel. Dit herstel kwam wel met name door een sterke export. Zo bestelden consumenten uit landen die zich nog in lockdowns bevonden veel spullen uit het Aziatische land. Maar in China zelf blijft die consumptie achter, en dat komt omdat de Chinees zelf nog steeds voorzichtig is. Zo waren er in april gemiddeld 45% minder vervoersstromen ten opzichte van het gemiddelde niveau 2 jaar geleden. Nu het tempo van het vaccinatieprogramma ook in China wordt opgevoerd, is de verwachting dat de verschuiving van de groei richting consumptie in de loop van dit jaar nog wel aan kracht zal winnen.

Waar de opkomende markten last van hebben zijn de stijgende voedselprijzen, deze stijgen namelijk enorm. Rond het midden van 2020 waren de prijzen nog op een van de laagste niveaus van de laatste 10 jaar. Maar sindsdien is er een enorme stijging geweest. Op dit moment gaat het richting het hoogste punt van de laatste 10 jaar. De voedselprijzen stijgen door problemen in de toeleveringsketens, mislukte oogsten in Brazilië en het opkopen van voedsel door China. Ook binnen de voedselketen is er dus sprake van inflatie. Bedrijven als Coca-Cola en Unilever hebben al aangegeven prijzen te gaan verhogen. Echter, in de ontwikkelde landen merken we niet zoveel van dit soort kleine prijsstijgingen.

Ontwikkeling voedselprijzen:

Bron: Financial Times.

Het heeft grotere gevolgen voor de opkomende markten waar voedsel een van de belangrijkste factoren is. Door een stijging wordt er flink aan koopkracht ingeleverd. Ook is er een verband met hogere voedselprijzen en rellen wanneer een land al instabiel is. Een risico dus voor de landen die op economisch en/of politiek gebied minder presteren. Wel is er de verwachting dat wanneer de wereldeconomie zich weer op het niveau van het oude normaal bevindt, dat de voedselprijzen ook weer terugkeren naar het oude niveau.

Aandelen- en obligatiemarkten kabbelden rustig voort

Beleggers zagen over het algemeen in de maand juni weinig grote wijzigingen in hun portefeuilles. In de Verenigde Staten lieten aandelen over het algemeen een positief rendement zien. Maar er was een duidelijk verschil tussen de technologie index NASDAQ en de Dow Jones index. Doordat de rente afgelopen maand (ondanks de stijgende inflatie) toch daalde, konden technologie-aandelen profiteren. De NASDAQ sloot dan ook afgelopen maand zo’n 6% hoger. De Dow Jones, die het koersverloop weergeeft van de 30 belangrijkste aandelen op de New York Stock Exchange, daalde in diezelfde periode met ongeveer één procent.

Ook in Europa was eenzelfde verschil te zien tussen bijvoorbeeld de Duitse DAX en de Nederlandse AEX. Dat komt omdat de NASDAQ en de AEX vooral technologie bedrijven bevatten en de andere twee indices meer waarde-aandelen bevatten. Waarde-aandelen zijn vaak aandelen van bedrijven die een gelijkmatige groei doormaken en een langzame winststijging hebben. Voorbeelden van populaire waarde-aandelen zijn Shell, Unilever en Heineken.

De snelle stijging van technologie-aandelen is opmerkelijk nadat de Fed aan heeft gegeven wellicht sneller dan verwacht een renteverhoging door te voeren. Maar financiële markten bleken hier niet erg van onder de indruk. Uiteindelijk noteren renteniveaus momenteel rond het niveau van februari 2021. De daling van de rente maakte ook ruimte voor de, tot nu toe, achterblijvende opkomende markten om te herstellen van de klappen van de coronacrisis.

Koen dompelt zich graag helemaal onder in de wereld van beleggen. Als analist schrijft hij voor Semmie over de marktontwikkelingen. Maar het liefste is hij bezig met het optimaliseren van onze modelportefeuilles.